Face à la crise, les bureaux opérés et le coworking réajustent leur modèle

Dans un contexte économique incertain, le marché des bureaux opérés et du coworking marque un net ralentissement en 2024. Retrait des investissements, chute de la demande placée, gel des ouvertures : les acteurs du secteur révisent leurs ambitions à la baisse. Dans son dernier Baromètre des bureaux opérés, Immprove détaille leur implantation au sein de 13 secteurs géographiques.

L’économie française se heurte à de nombreuses incertitudes guidées par l’instabilité gouvernementale. La conjoncture immobilière n’en sort pas indemne avec seulement 12,1 milliards d’euros investis en 2024 sur l’immobilier d’entreprise, soit un volume en retrait de 54 % par rapport à la moyenne quinquennale. Le marché des utilisateurs ne fait pas exception, la demande placée de bureaux diminuant de 13 % en Ile-de-France, de 18 % dans la métropole lyonnaise et de 23 % à Bordeaux. Dans ce contexte tendu, une partie des opérateurs du bureau opéré et du coworking ont suspendu leur stratégie d’expansion pour se recentrer sur l’exploitation du parc existant. La dernière édition du Baromètre Immprove recense 35 nouvelles implantations sur le territoire au second semestre 2024, contre le double en 2023. Moins de nouvelles implantations qui sont, aussi, le fait d’un nombre restreint d’opérateurs.

Ces évolutions traduisent un changement de paradigme important sur le marché. L’heure de la croissance est révolue et celle de la rationalisation se retrouve plus actuelle que jamais. Un constat qui rejoint celui du dernier numéro d’Ubiqdata, qui notait un marché entre expansion et rationalisation. La Poste Immobilier a ainsi fusionné Multiburo et Startway sous l’enseigne Mitwit, et a fermé plusieurs sites jugés non rentables. Industrious a choisi de se retirer du marché français pour se focaliser sur les marchés européens les plus performants du groupe. Par ailleurs, Immprove constate une croissance des défaillances d’entreprises au cours des derniers mois, à l’instar de Myflexgroup qui a été placé sous redressement judiciaire, ou encore Weréso qui a subi une liquidation judiciaire au second semestre 2024.

Une dynamique contrastée selon les acteurs

Cependant, toutes les entreprises ne sont pas victimes de la tendance actuelle. Au contraire, les acteurs les plus solides peuvent bénéficier de nouvelles opportunités de croissance externe. Le groupe Chez Raoule a fait l’acquisition de Comeandwork au premier semestre 2024 ainsi que d’Hellow. Ce sont donc 6 000 m2 et une vingtaine d’espaces qui s’ajouteront au parc exploité. IWG affirme son statut de leader et ne ralentit pas sa stratégie d’expansion. Avec près d’une dizaine d’ouvertures au cours des six derniers mois, IWG confirme la volonté de poursuivre son maillage territorial au-delà des principaux quartiers d’affaires. En effet, leurs nouveaux sites sont principalement situés en périphérie des centres métropolitains dans des villes telles que Bobigny, Aubervilliers, Suresnes, Villeurbanne ou encore Colombier-Saugnieu.

En périphérie francilienne, la principale signature de cette fin d’année revient à Insitu, qui s’est engagé via un Befa sur 12 000 m² à Chessy. Cette opération figure parmi les quatre implantations de plus de 5 000 m² recensées en Île-de-France en 2024, aux côtés de Patchwork au 8-12 rue Sainte-Cécile (Paris 9e, 8 200 m²), Flex-O au 69 boulevard Haussmann (Paris 8e, 6 700 m²) et Morning au 18 rue de Villiers à Levallois-Perret (5 400 m²).

La signature de Levallois Perret a été réalisée dans le cadre d’un contrat de management entre Morning et le propriétaire de l’immeuble. Ces contrats sont de plus en plus fréquents en particulier dans les zones excentrées, à l’image de la Deuxième Couronne francilienne. Ils permettent aux propriétaires de valoriser des actifs vacants sur des marchés où l’offre excède la demande. Du côté des opérateurs, il diminue les risques financiers liés au manque d’occupation et de rentabilité.

Quelle répartition géographique pour les bureaux flexibles ?

En fin d’année 2024, les 48 acteurs sélectionnés par Immprove représentent un parc de bureaux opérés de plus de 1,48 million de m² répartis entre 948 sites. Avec près de 135 sites et une présence dans l’ensemble des métropoles étudiées, IWG conserve son statut de leader avec environ 280 000 m² exploités. Morning occupe la deuxième place, mais reste exclusivement focalisé en Île-de-France sur plus de 130 000 m2. Malgré de nombreuses fermetures en début d’année, WeWork se maintient à la troisième place du classement avec près de 93 000 m² opérés, exclusivement en Île-de-France.

Parmi les autres prestataires disposant d’un parc significatif figurent tant des acteurs essentiellement implantés en Île-de-France comme Deskeo et Wojo que des opérateurs présents dans de multiples métropoles comme InSitu, Flex-O, Newton Offices, Mitwit ou encore Hiptown.

Paris

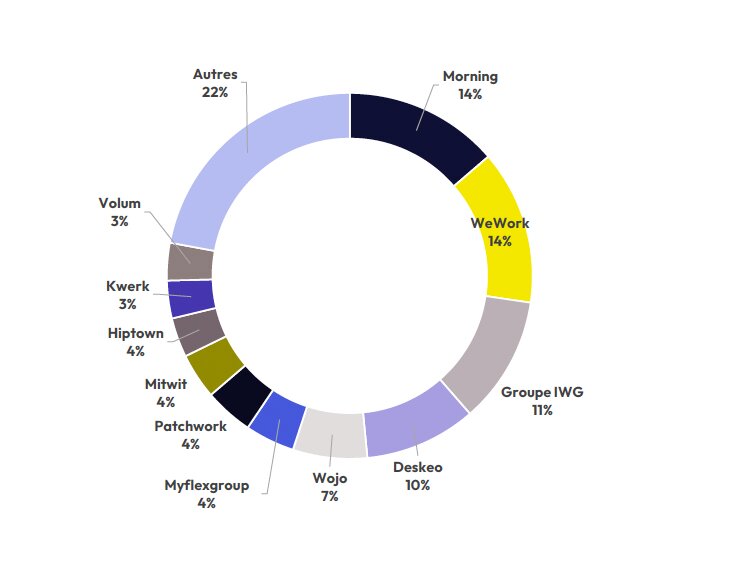

Le marché parisien reste largement dominé par les plus gros acteurs nationaux : WeWork, IWG, Deskeo, Morning et Wojo concentrent 55 % du parc. Outre ces très grands acteurs, sept autres opérateurs présentent plus de 20 000 m² opérés : Myflexgroup, Patchfork, Mitwit, Hiptown, Kwerk, Volum et Les Nouveaux Bureaux.

Dans le reste de l’Île-de-France, les grands groupes sont également les opérateurs les plus présents : IWG, Morning et Wojo représentent plus de 55 % des surfaces. Avec un parc de plus de 20 000 m² et de nouvelles signatures (Fontenay-sous-Bois notamment), Work and Share confirme son statut de principal challenger en Première Couronne.

Lyon

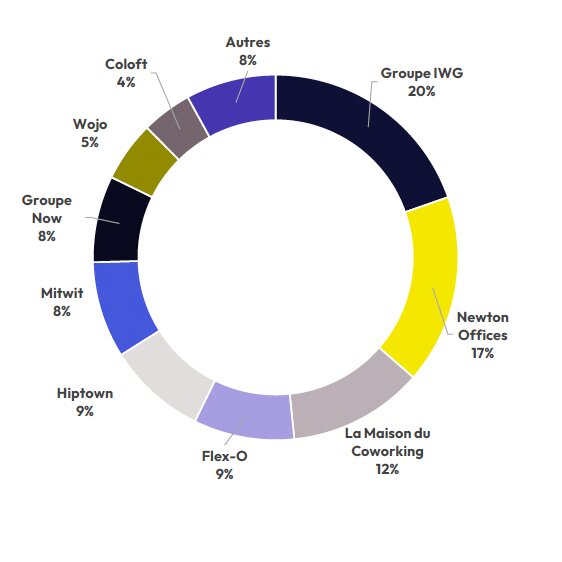

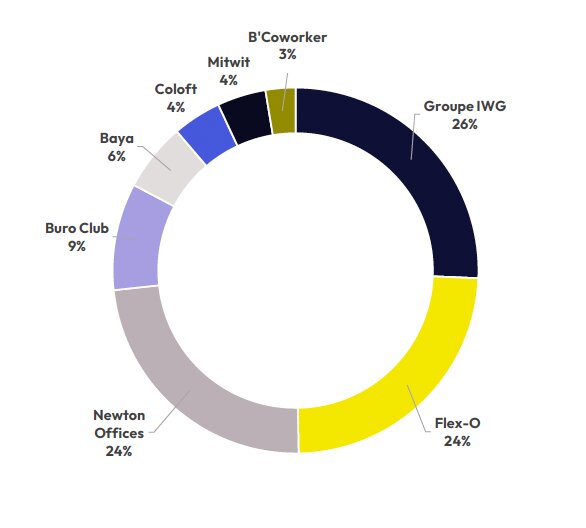

Porté par trois nouvelles implantations, IWG renforce son rang de premier opérateur lyonnais. Avec 19 % du parc, Newton Offices est l’autre acteur de très grande envergure.

Lille

IWG, Newton Offices et La Maison du Coworking concentrent près de 50 % des bureaux opérés de la métropole lilloise. Avec des parcs compris entre 4 800 m² et 5 100 m², Flex-O, Hiptown et Mitwit se distinguent également.

Bordeaux

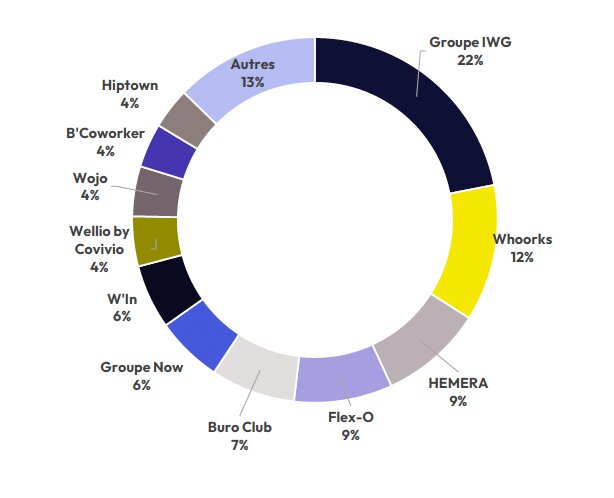

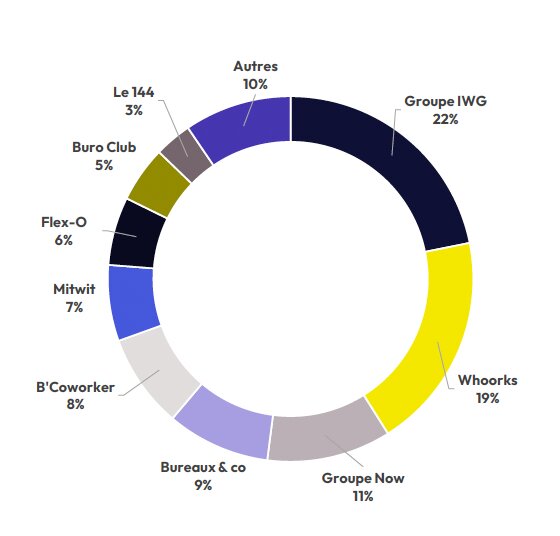

Au sein de la métropole girondine, cinq acteurs disposent d’un parc de plus de 5 000 m² : IWG grâce à huit sites, dont un Spaces de près de 5 800 m² à Bordeaux Euratlantique, Whoorks (Groupe Legendre) avec son unique adresse de 8 200 m², Hemera avec quatre sites compris entre 500 et 2 000 m², Flex-O grâce à deux espaces de plus de 2 000 m² et Buro Club avec cinq implantations.

Aix-Marseille

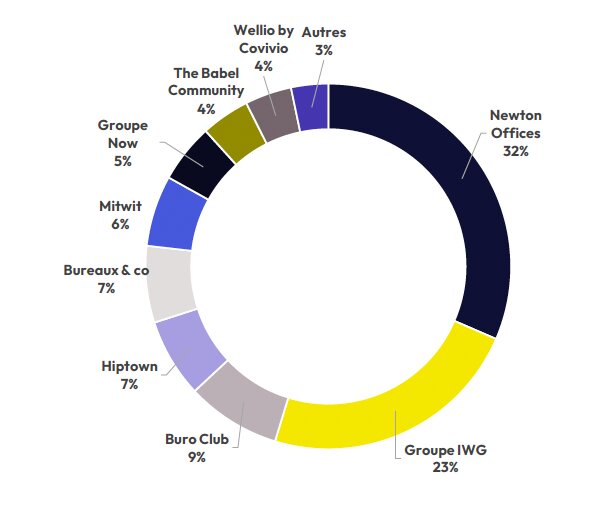

Newton Offices, dont le siège social est situé à Marseille, présente le premier parc d’espaces flexibles sur la métropole d’Aix-Marseille avec plus de 17 500 m². IWG est le seul autre acteur à proposer un parc supérieur à 10 000 m². Par ailleurs, Buro Club, Hiptown, Bureaux & Co et Mitwit mettent à la disposition des utilisateurs des espaces de plus petite envergure.

Nice - Sophia Antropolis

Seuls acteurs présentant des parcs de plus de 10 000 m², IWG, Flex-O et Newton Offices concentrent près de 75 % des espaces opérés sur le territoire de Nice - Sophia-Antipolis. Avec environ 4 500 m² de bureaux opérés répartis entre Nice et la technopole, Buro Club se démarque également.

Toulouse

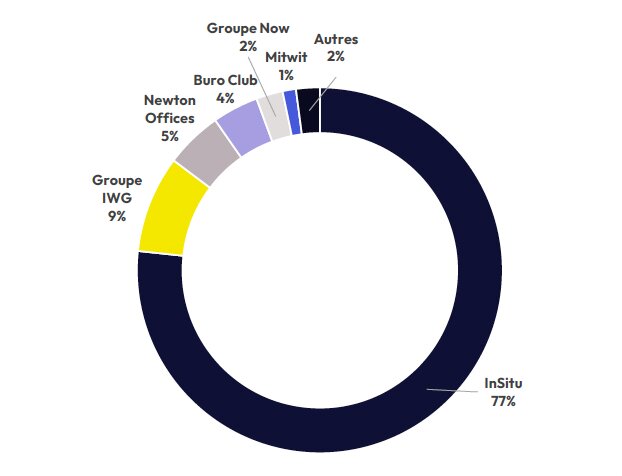

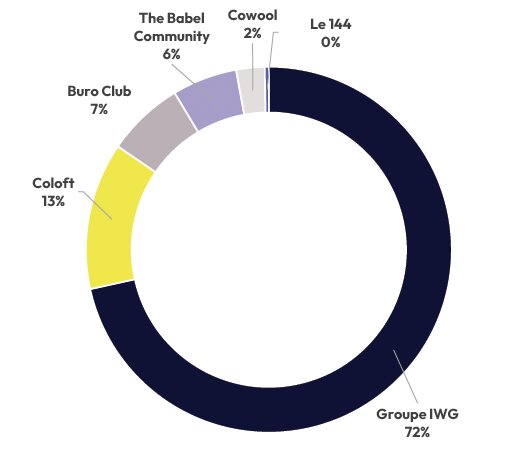

Avec un nouvel espace de 5 000 m², InSitu assoit davantage sa prééminence sur le marché toulousain. Avec plus de 65 000 m² exploités (résidences d’affaires, campus opérés, corpoworking), il concentre plus de 75 % des surfaces de la Ville rose. IWG est le seul autre acteur à présenter plus de 5 000 m² d’espaces flexibles.

Nantes

Trois acteurs concentrent plus de 50 % du parc des bureaux opérés nantais : IWG grâce à trois centres, dont le Spaces Euronantes, Whoorks avec un unique site de 7 000 m² à proximité immédiate de la gare de Nantes et le Groupe Now grâce à un espace de 4 000 m² situé au sein du quartier de la Création.

Montpellier

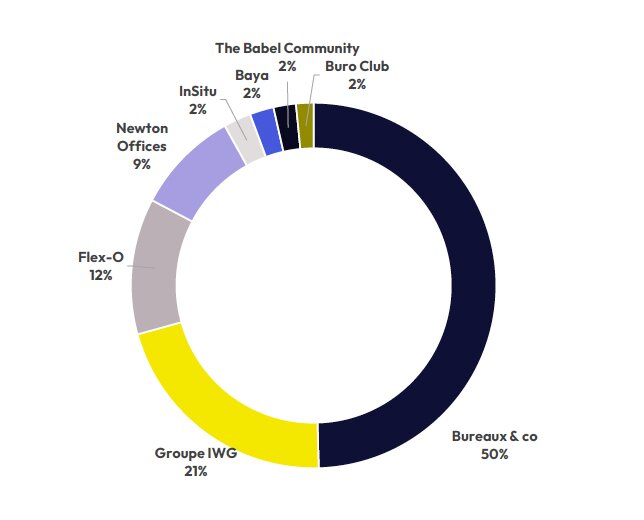

Porté par une nouvelle implantation de près de 2 000 m² dans l’écoquartier Rive Gauche, Bureaux & Co confirme son rang de premier acteur montpelliérain et concentre désormais près de la moitié du parc opéré. IWG, Flex-O et Newton Offices sont les seuls autres acteurs à proposer des parcs de plus de 1 500 m².

Rennes

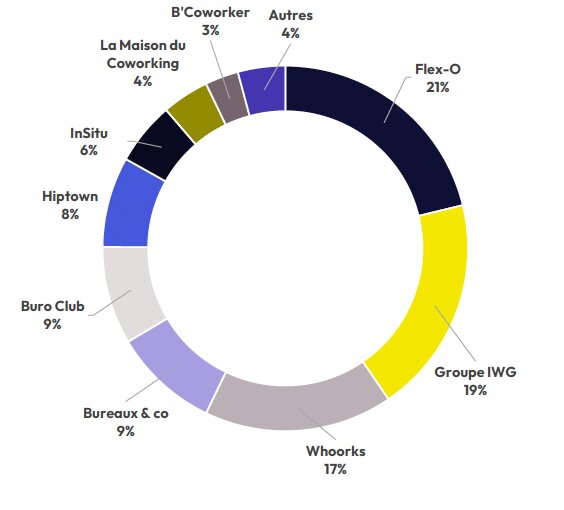

Grâce à la signature au 1er semestre 2024 d’un nouvel espace à proximité de la gare, Flex-O dispose du principal réseau de bureaux opérés rennais. IWG et Whoorks complètent le podium avec respectivement 5 500 m² et 4 800 m² exploités.

Strasbourg

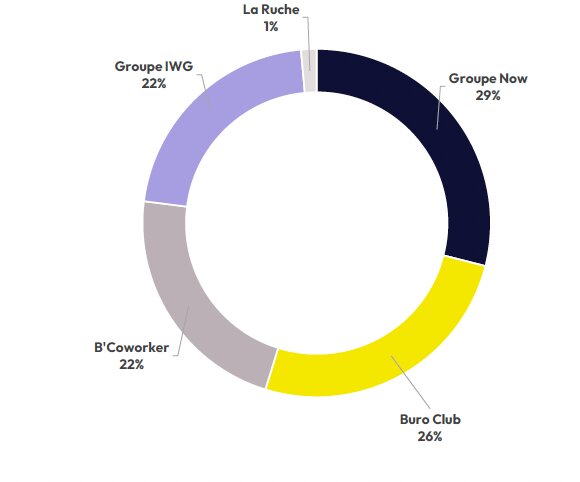

Le marché strasbourgeois se compose d’acteurs disposant d’un mono-site d’envergure comme le Groupe Now (4 000 m²) ainsi que d’opérateurs aux réseaux plus étendus comme IWG (trois centres Regus compris entre 700 et 1 150 m²) et Buro Club (cinq adresses, toutes inférieures à 1 000 m²) ou encore B’Coworker (deux emplacements à Schiltigheim et Entzheim).

Grenoble

Avec quatre sites Regus situés à Grenoble, Meylan et Montbonnot-Saint-Martin soit un parc de près de 10 000 m², IWG dispose très largement du réseau le plus développé au sein de la capitale des Alpes.

Concepts clés et définitions : #Coworking