Ubiqdata 2024 : les chiffres clés du coworking en France

Cet article est référencé dans notre dossier :

Les articles qui ont agité l'écosystème Workplace en 2024

Analyse des évolutions du coworking, état des lieux des grands acteurs du marché et principaux indicateurs de performance du secteur. Tel est le menu chaque année de l’Ubiqdata, la grande étude menée par le leader de la recherche de bureaux en France, Ubiq. L’édition 2024 marque un tournant pour les espaces de travail flexibles, avec une croissance plus modérée et d’importantes rationalisations.

L’an passé, la décrépitude de WeWork, figure médiatique du coworking à travers le monde et numéro 2 du marché français, pouvait laisser planer un doute sur la pérennité du secteur. 365 jours plus tard, que peut-on dire des espaces de travail flexibles en France ? La dernière édition de l’Ubiqdata, publiée annuellement par le leader de la recherche de bureaux, démontre que ce segment possède encore une dynamique de croissance, bien que celle-ci soit plus mesurée que les années précédentes et qu’elle coexiste avec des mouvements de rationalisation et un taux de vacance en hausse.

Un marché entre expansion et rationalisation

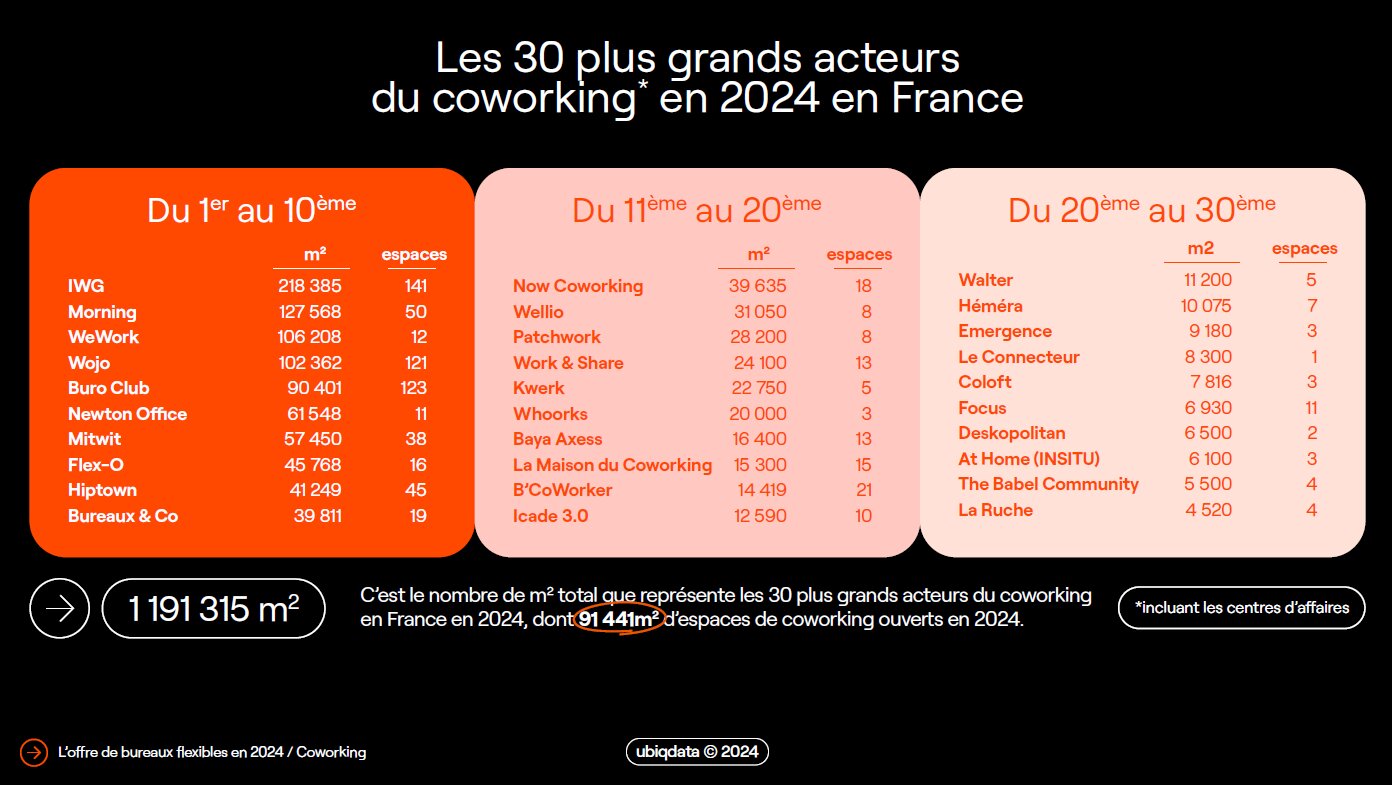

Après avoir passé la barre du million de mètres carrés en 2023, les 30 plus grands acteurs du coworking en France ont connu des fortunes diverses : d’un côté, de nouvelles adresses continuent de s’ouvrir, consolidant le réseau d’espaces partagés à travers le territoire, tandis que certains acteurs effectuent un recentrage stratégique en réduisant leur parc. Au total, Ubiq recense 1 191 315 m² occupés par le coworking, dont 91 441 m² ouverts en 2024. Une croissance des surfaces de l’ordre de 10 %, inférieure de plus de moitié à celle que rapportait l’Ubiqdata en 2022, montrant bien que le marché des espaces de travail flexibles a laissé derrière lui l’ère de l’hyper croissance.

« L’Ubiqdata 2024 montre un marché en pleine transition, où la professionnalisation prend le pas sur l’expansion à tout prix. La rationalisation observée chez certains grands acteurs, conjuguée à la montée en puissance du bureau opéré et à l’essor des espaces flexibles, marque l’avènement d’un marché de plus en plus stable et structuré », commente Mehdi Dziri, directeur general d’Ubiq.

Au classement 2024 des leaders du coworking établi par l’étude, IWG consolide sa place de leader avec plus de 218 000 m² répartis sur 141 sites, suivi par Morning qui occupe 127 000 m² et franchit le seuil des 50 adresses. En dépit de la fermeture de 26 000 m² dans la capitale, WeWork se maintient sur le podium et occupe la troisième place avec plus de 106 000 m².

Par ailleurs, Newton Offices poursuit son ascension fulgurante avec près de 28 000 m² ouverts cette année en région, se positionnant aux pieds du top 5 et doublant Mitwit, nouveau nom de l’ensemble constitué de Startway et Multiburo, regroupés par La Poste. De son côté, Work & Share marque son entrée dans Paris avec 6 000 m² dans le 18ᵉ arrondissement, et intègre le top 15 à l’échelle nationale en passant de 14 800 m² en 2023 à 24 100 m² cette année.

Si ces expansions témoignent d’un marché dynamique, des rationalisations majeures sont aussi à noter. En plus de WeWork, Industrious quitte complètement le marché français avec la fermeture de 20 800 m². À travers la fusion de ses marques sous l’enseigne Mitwit, La Poste a laissé près de 8 000 m² en route au regard des chiffres de l’Ubiqdata 2023 et 2024. Ce mouvement de consolidation du coworking est assorti d’une croissance du bureau opéré.

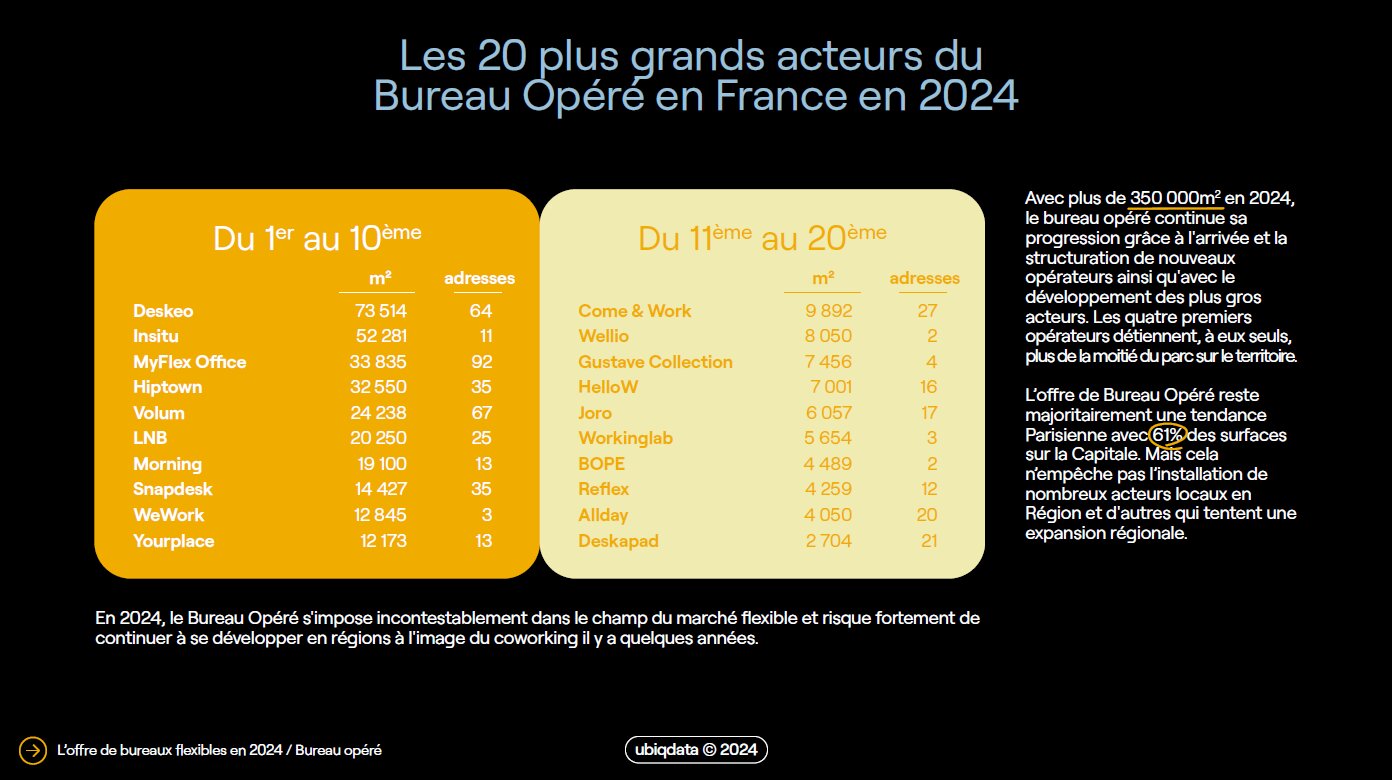

En effet, le modèle des bureaux opérés (BOP) continue de gagner en popularité et s’étend avec 67 000 m² supplémentaires en 2024. Totalisant plus de 350 000 m² selon les données du dernier Ubiqdata, ce modèle affiche une croissance annuelle de 20 %. Une offre toujours majoritairement portée en France par Deskeo (73 500 m², 64 adresses) et Insitu (52 200 m², 11 adresses).

Demande placée en croissance… taux de vacance aussi

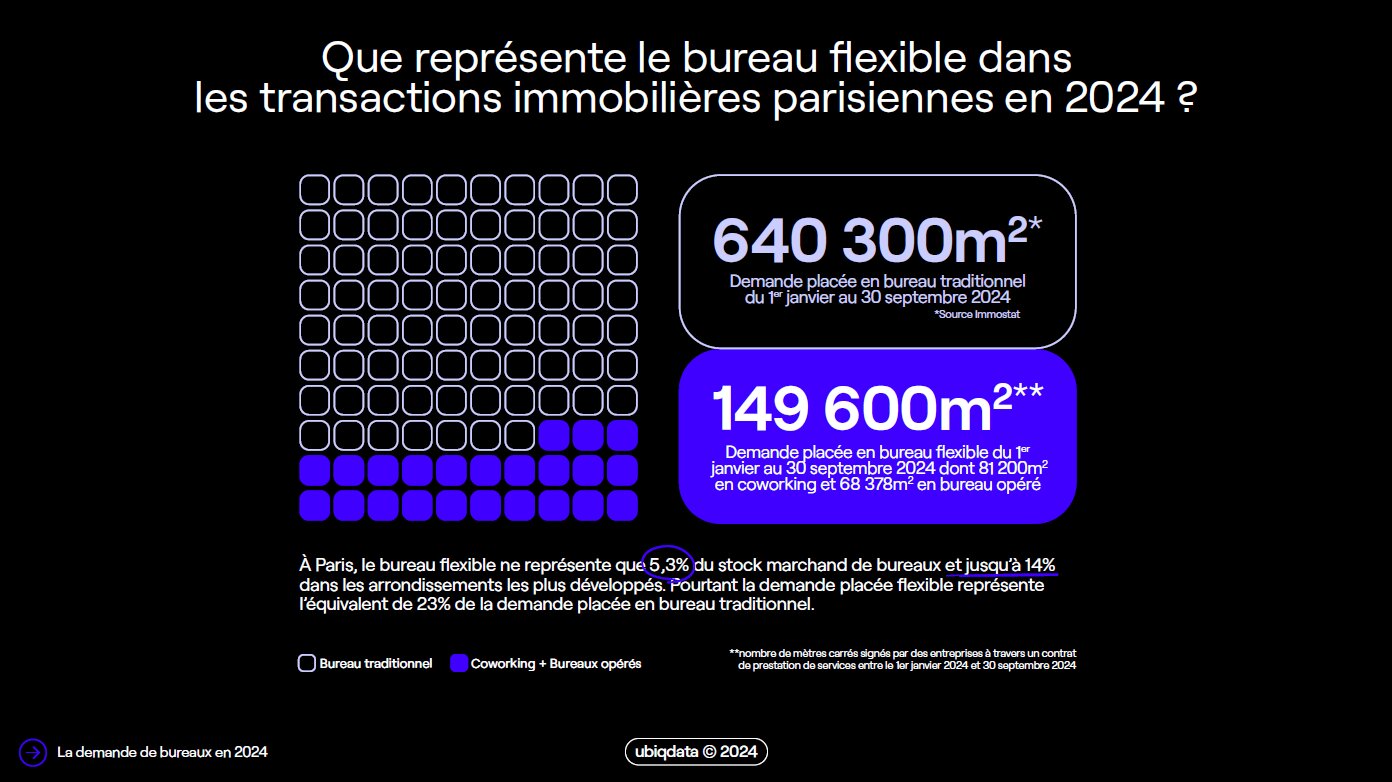

Les données de l’Ubiqdata indiquent que la demande des entreprises pour les espaces de bureaux flexibles continue de croître de manière significative. De janvier à septembre 2024, la demande placée en bureaux flexibles s’élève à 149 600 m² à Paris, répartis entre le coworking (81 200 m²) et le bureau opéré (68 378 m²). Alors que le bureau flexible représente encore une part modeste du parc immobilier parisien - environ 5,4 % du stock de bureaux marchands d’après les estimations effectuées en collaboration avec La Place de l’immobilier -, il capte une part significative des transactions, avec une demande placée équivalente à 23 % de celle du marché traditionnel.

Ces chiffres traduisent un engouement pour des solutions alternatives aux baux commerciaux traditionnels, offrant une flexibilité aux organisations dans la gestion de leurs espaces de travail. Cependant, le phénomène peut se relativiser : le dernier Baromètre Parella indiquait que la part des entreprises proposant le coworking à leurs collaborateurs s’est effondrée de 30 à 12 % depuis 2022. L’Ubiqdata note d’ailleurs que le taux de vacance des espaces de coworking marque une légère hausse cette année, malgré la réduction de l’offre disponible due aux fermetures, atteignant 22 % à Paris au 30 septembre 2024.

Néanmoins, l’étude note une adoption accrue des configurations de travail hybride, avec un taux de flex en hausse parmi les entreprises françaises. Ce concept, qui représente la part d’espaces flexibles dans l’organisation d’une entreprise, permet aux structures de combiner télétravail, bureaux opérés et coworking pour répondre aux nouvelles réalités du travail. Le bureau flexible peut constituer un levier pour améliorer l’expérience collaborateur et/ou réduire les temps de trajet.

« Avec des modèles diversifiés adaptés aux besoins variés des entreprises, l’immobilier flexible devient incontournable dans la transformation des environnements de travail. Le bureau flexible, avec ses différentes options (coworking, bureaux opérés, sous-location), s’affirme aujourd’hui comme une solution pérenne pour les entreprises de toutes tailles. En France, la tendance s’étend désormais bien au-delà de Paris, avec une adoption croissante dans les métropoles régionales, chacune écrivant sa propre histoire de la flexibilité », s’enthousiasme Mehdi Dziri.

Effectivement, Paris n’est plus la seule ville où l’on observe un développement des espaces de bureaux flexibles. Selon le ratio calculé avec La Place de l’Immobilier entre le parc de bureaux flexibles et le parc marchand global, Bordeaux (6,3 %), Toulouse/Blagnac (4,3 %) et Montpellier (4,3 %) se distinguent comme les villes les plus avancées après la Capitale. En volume, Lyon se place en seconde position après Paris pour la taille de son parc de bureaux flexibles, bien que celui-ci soit neuf fois plus petit.

Concepts clés et définitions : #Coworking