Une attractivité des régions contrastée, les filières vertes à la rescousse

Quels territoires tirent leur épingle du jeu en France ? Où l’emploi progresse-t-il encore ? Quels secteurs façonnent l’avenir économique et écologique des régions ? Le Baromètre Arthur Loyd 2024 décrypte ces dynamiques à travers l’analyse de 75 indicateurs clés.

L’édition 2024 du Baromètre Arthur Loyd met en lumière des dynamiques contrastées dans l’attractivité des territoires français. Si certaines régions capitalisent sur des filières d’avenir pour renforcer leur position, d’autres peinent à capter les investissements nécessaires à leur transformation économique. Trois tendances majeures se dégagent : un net ralentissement des créations d’emplois, une concentration du coworking dans les grandes métropoles et une répartition inégale des investissements dans la transition écologique. Ces évolutions dessinent une France à plusieurs vitesses, où les disparités territoriales se creusent entre les pôles dynamiques et les zones en difficulté.

Autre enjeu clé, la transition écologique redessine la carte industrielle. La réindustrialisation bas-carbone s’impose comme un levier stratégique, bien que les disparités régionales persistent. Entre croissance sélective et défis de reconversion, l’attractivité des territoires se transforme.

La transition verte, une solution d’attractivité encore inégale

En 2024, 392 projets d’investissements dans les filières vertes ont été recensés en France, pour un total de 23,5 milliards d’euros. Si les Hauts-de-France, la Normandie et le Grand Est concentrent 50 % des montants engagés, des territoires comme le Bas-Rhin (2,3 milliards d’euros) ou la Haute-Vienne (1 milliard d’euros) se distinguent également.

Certains territoires ont donc choisi d’asseoir leur attractivité en misant sur une spécialisation sectorielle. C’est le cas des Hauts-de-France, devenus un hub majeur pour la production de batteries électriques, ou de la Vallée de la Chimie au sud de Lyon, qui oriente son industrie vers la chimie verte et décarbonée. Cette spécialisation leur permet de capter des investissements ciblés et d’attirer des acteurs industriels stratégiques. Les Hauts-de-France amorcent ainsi leur transformation industrielle avec la « Battery Valley », où 10 000 emplois sont attendus d’ici à 2030 dans les gigafactories de batteries électriques.

D’autres territoires comme Grenoble ou l’axe entre Le Havre et Rouen préfèrent une approche plus diversifiée, intégrant plusieurs secteurs industriels complémentaires pour renforcer leur résilience.

Avec le développement de l’hydrogène et la décarbonation du fret maritime l’axe Rouen-Le Havre illustre bien cette stratégie. Avec un bassin industriel employant 32 000 personnes et un vivier de plus de 50 000 étudiants, ce corridor normand bénéficie d’une main-d’œuvre qualifiée et d’un maillage territorial propice aux implantations industrielles. En 2024, la Seine-Maritime s’impose comme le département le plus attractif en matière d’investissements industriels, totalisant 3,5 milliards d’euros d’annonces, notamment dans les énergies renouvelables (1,9 milliard d’euros) et la filière batteries et véhicules électriques (1,5 milliard d’euros). L’entreprise luxembourgeoise Livista Energy investit ainsi 1,2 milliard d’euros dans une raffinerie de lithium au Havre, tandis qu’Air Products y construit une installation d’importation d’hydrogène pour 1,1 milliard d’euros.

À l’inverse, certaines régions peinent à capter ces financements. La Creuse, la Lozère ou encore certaines zones du Centre-Val de Loire restent en retrait, avec une attractivité limitée pour les industriels de la transition verte. Plusieurs facteurs expliquent ce déséquilibre : un déficit d’infrastructures adaptées, une main-d’œuvre moins spécialisée et une offre foncière parfois moins compétitive. De plus, ces territoires souffrent d’une dépendance accrue à des secteurs plus traditionnels, moins tournés vers l’innovation industrielle. Cette polarisation souligne un enjeu clé : la nécessité pour les régions en retard d’adapter leur stratégie d’attractivité afin de capter une part des investissements liés à la transition énergétique et à l’industrie bas-carbone.

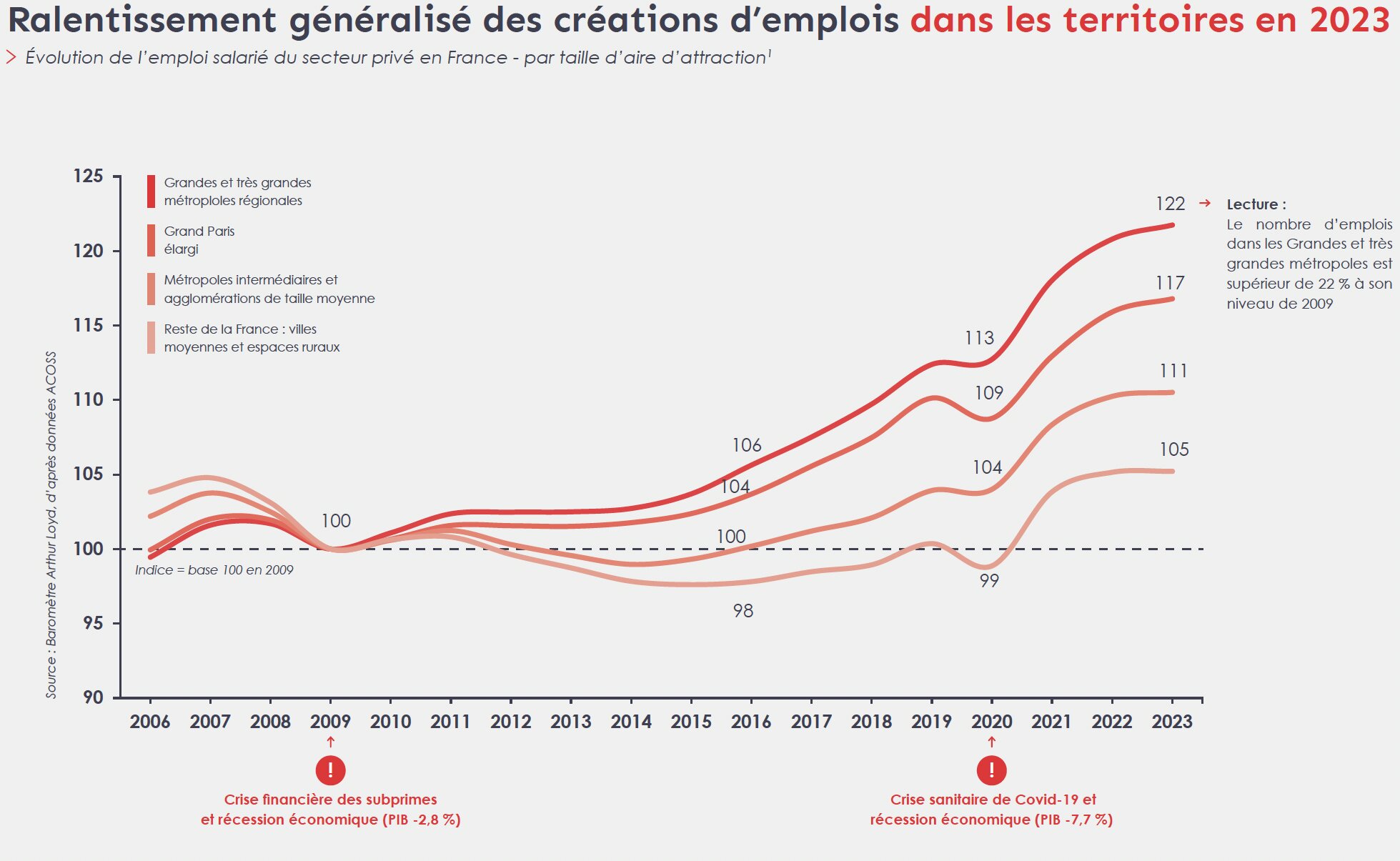

Une polarisation croissante de la création d’emploi

L’un des enseignements majeurs du baromètre concerne la répartition inégale des créations d’emplois. Entre le troisième trimestre 2023 et le troisième trimestre 2024, 53 680 nouveaux postes ont été enregistrés en France, un chiffre bien en deçà des années précédentes. Plus frappant encore, 88 % de ces emplois sont concentrés dans seulement neuf départements. L’Île-de-France se distingue particulièrement, avec cinq départements parmi les plus dynamiques. La Seine-Saint-Denis, les Hauts-de-Seine et le Val-d’Oise figurent parmi les principaux moteurs de l’emploi, un effet amplifié par l’organisation des Jeux Olympiques de Paris 2024.

Entre le troisième trimestre 2023 et le troisième trimestre 2024, 53 680 nouveaux postes ont été enregistrés en France

Les grandes métropoles régionales conservent un rôle central. Toulouse, Lyon et Lille continuent de tirer la dynamique, tout comme Marseille et Bordeaux, qui bénéficient de la diversification de leur tissu économique. En revanche, 47 départements enregistrent une diminution des effectifs salariés, notamment dans le Grand Est et certaines zones industrielles en transition. La Moselle, l’Oise et le Haut-Rhin figurent parmi les plus touchés. Ce ralentissement illustre les difficultés rencontrées par certains territoires pour reconvertir leur économie face aux mutations industrielles et technologiques.

L’héritage industriel français reste marqué par une forte spécialisation territoriale, héritée des grandes mutations industrielles des XIXe et XXe siècles. Si certaines régions ont su se diversifier, comme Grenoble avec la microélectronique ou Toulouse avec l’aéronautique, d’autres peinent à sortir de leur dépendance à un secteur unique. Les Hauts-de-France, bien que redevenus un pôle majeur de la production de batteries électriques, affichent encore un taux de chômage supérieur à la moyenne nationale (8,7 % contre 7,2 % en 2023), conséquence d’une désindustrialisation massive. La Vallée de la Chimie près de Lyon tente d’opérer un virage vers la chimie verte, tandis que Le Creusot et Saint-Étienne restent dépendants des grands groupes métallurgiques. Ce déséquilibre met en lumière la nécessité de concilier reconversion et préservation des savoir-faire afin d’assurer une transition industrielle équilibrée et éviter une fracture territoriale accrue.

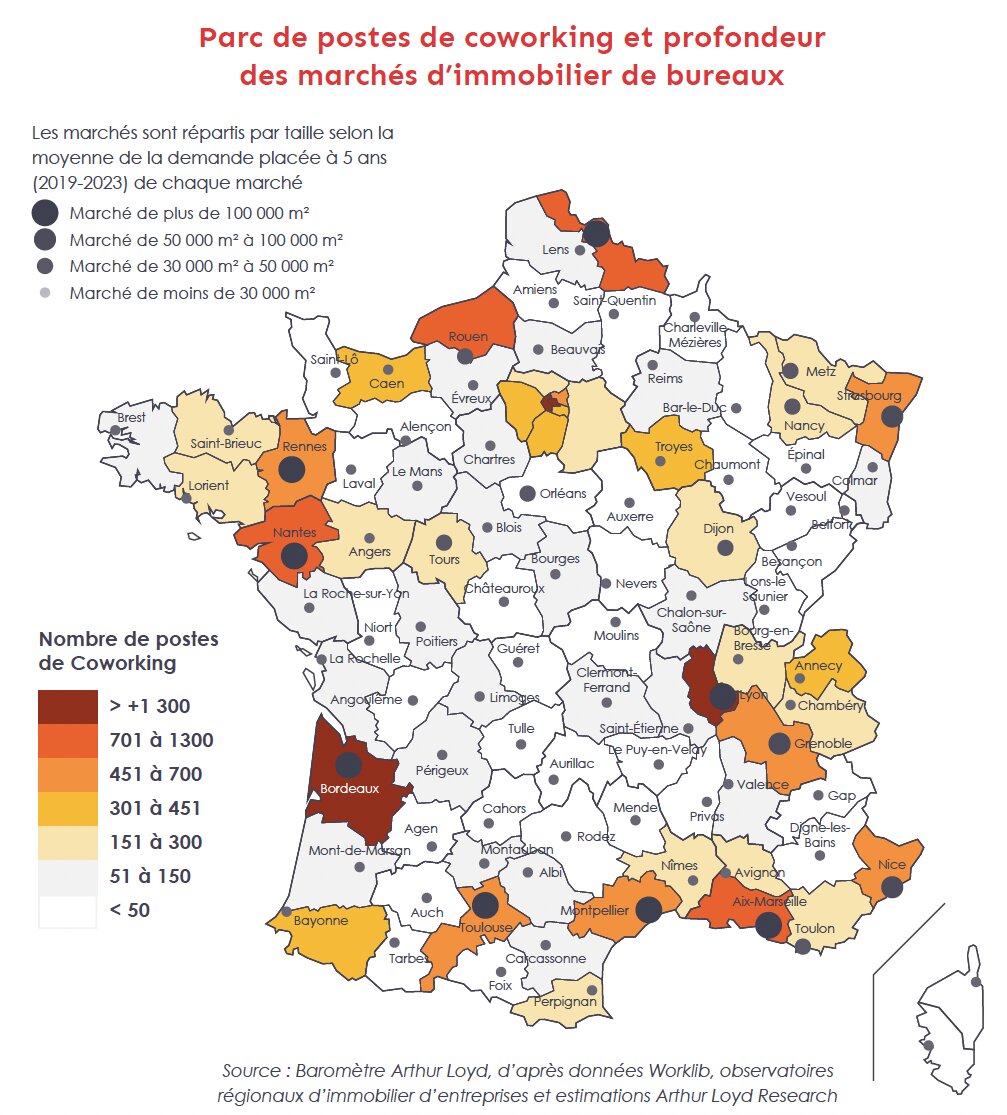

Une concentration d’espaces de coworking dans les grandes métropoles

La transformation des modes de travail continue d’impacter l’organisation des espaces professionnels. Si le coworking s’impose comme une alternative aux bureaux traditionnels, son essor reste inégalement réparti. En 2024, 67 % des postes de coworking sont situés dans des départements abritant une grande métropole. L’Île-de-France se positionne en tête, avec une offre particulièrement dense à Paris et dans les Hauts-de-Seine.

La répartition du coworking en France reflète les disparités démographiques et économiques entre les territoires. Paris capte près de 50 % de l’offre nationale, avec plus de 1 000 espaces, une surreprésentation liée à la densité du marché tertiaire francilien et au coût élevé des loyers qui pousse entreprises et indépendants à privilégier des solutions flexibles. L’Île-de-France concentre également la plus forte densité de cadres, qui représentent une part significative de la demande en espaces partagés.

Les métropoles comme Lyon, Bordeaux et Toulouse bénéficient également d’une forte croissance du coworking, grâce à une attractivité économique et un marché immobilier encore accessible. Lyon, deuxième pôle tertiaire du pays, compte plus de 150 sites, tandis que Bordeaux et Toulouse en comptent une centaine. L’activité économique de ces villes, notamment dans les secteurs du numérique, de l’aéronautique ou des industries créatives, favorise la montée en puissance du coworking. À Bordeaux, où les loyers ont bondi de 20 % en cinq ans, ces espaces deviennent une alternative clé face à la hausse des coûts.

En revanche, l’implantation des espaces de coworking reste plus modérée dans les villes moyennes et les zones périurbaines, malgré une progression notable grâce à l’essor du télétravail et des tiers-lieux. Entre 2020 et 2023, leur nombre en périphérie des grandes métropoles a augmenté de 40 %, traduisant un besoin croissant de proximité pour les travailleurs souhaitant limiter leurs déplacements. Ce développement demeure toutefois contraint par un marché tertiaire moins structuré et une demande encore insuffisante pour assurer la rentabilité de ces espaces dans certaines zones, créant ainsi une répartition inégale du coworking sur le territoire.

Vers une France à deux vitesses ?

Certaines régions renforcent leur positionnement économique en misant sur des pôles spécialisés et des infrastructures adaptées. L’Île-de-France, avec 30 % du PIB national, demeure un centre d’innovation, notamment via le plateau de Saclay. Lyon et Grenoble forment un hub industriel et technologique clé, avec des expertises en microélectronique et en énergies renouvelables. L’Arc Atlantique, de Nantes à Bordeaux, bénéficie d’un développement équilibré entre industrie et tertiaire, tandis que Toulouse reste le cœur de l’aéronautique avec Airbus et le CNES.

Cependant, certaines régions peinent à capter cette dynamique. La dépendance à des secteurs traditionnels et la faible adaptation aux nouvelles tendances économiques freinent leur essor. La réindustrialisation verte, bien qu’encourageante, ne profite pas uniformément à tous les territoires. Certaines villes comme Lille, Reims et La Rochelle perdent du terrain. Si les Hauts-de-France et la Normandie parviennent à capter des investissements massifs dans les filières stratégiques, d’autres zones restent en retrait faute d’infrastructures adaptées ou d’une vision économique clairement définie.

Le Baromètre Arthur Loyd 2024 met en évidence des disparités marquées entre les territoires. L’attractivité économique reste concentrée autour des grandes métropoles et des pôles industriels spécialisés, où l’emploi, l’innovation et les infrastructures renforcent un cercle vertueux de croissance.