Bureaux vacants et crise du logement : la reconversion peut-elle être la solution ?

L’Île-de-France est confrontée à une double problématique complexe : d’un côté, plus de 5,6 millions de m² de bureaux vacants, de l’autre, un déficit de 500 000 logements minimum. La solution de transformation des bureaux en logements apparait comme idéale, mais toutes les zones ne sont pas égales face à cette problématique. Une étude de l’ORIE évalue le potentiel de reconversion de différentes aires franciliennes. Zoom sur trois pôles clés aux réalités divergentes.

Face à la crise du logement en Île-de-France, où le déficit est estimé à, au moins, 500 000 logements, la transformation des bureaux vacants en habitations apparaît comme une solution à fort potentiel. Avec 5,6 millions de mètres carrés de bureaux inoccupés recensés au 1ᵉʳ janvier 2025 par ImmoStat, ces friches immobilières pourraient contribuer à combler une partie du manque. L’Observatoire régional de l’immobilier d’entreprise (Orie) estime ainsi que cette reconversion pourrait générer jusqu’à 150 000 logements, offrant un toit à 340 000 personnes.

Si le potentiel de recyclage immobilier est réel, il se heurte à plusieurs obstacles : lourdeur administrative, coûts élevés de restructuration, contraintes architecturales. L’enjeu est de taille : optimiser un stock de bureaux sous-exploité tout en apportant une réponse à l’urgence du mal-logement en Île-de-France. Cependant, tous les bureaux vacants ne se prêtent pas à une mutation résidentielle.

L’indice de l’ORIE : un outil pour guider la reconversion

L’ORIE a mis au point un indice innovant pour évaluer le potentiel de transformation des bureaux en logements, noté de -1 (reconversion difficile) à +1 (conditions favorables). Développé en collaboration avec des professionnels de l’immobilier, des collectivités et des investisseurs, cet outil identifie les zones propices à la reconversion et guide les acteurs vers les opportunités les plus prometteuses.

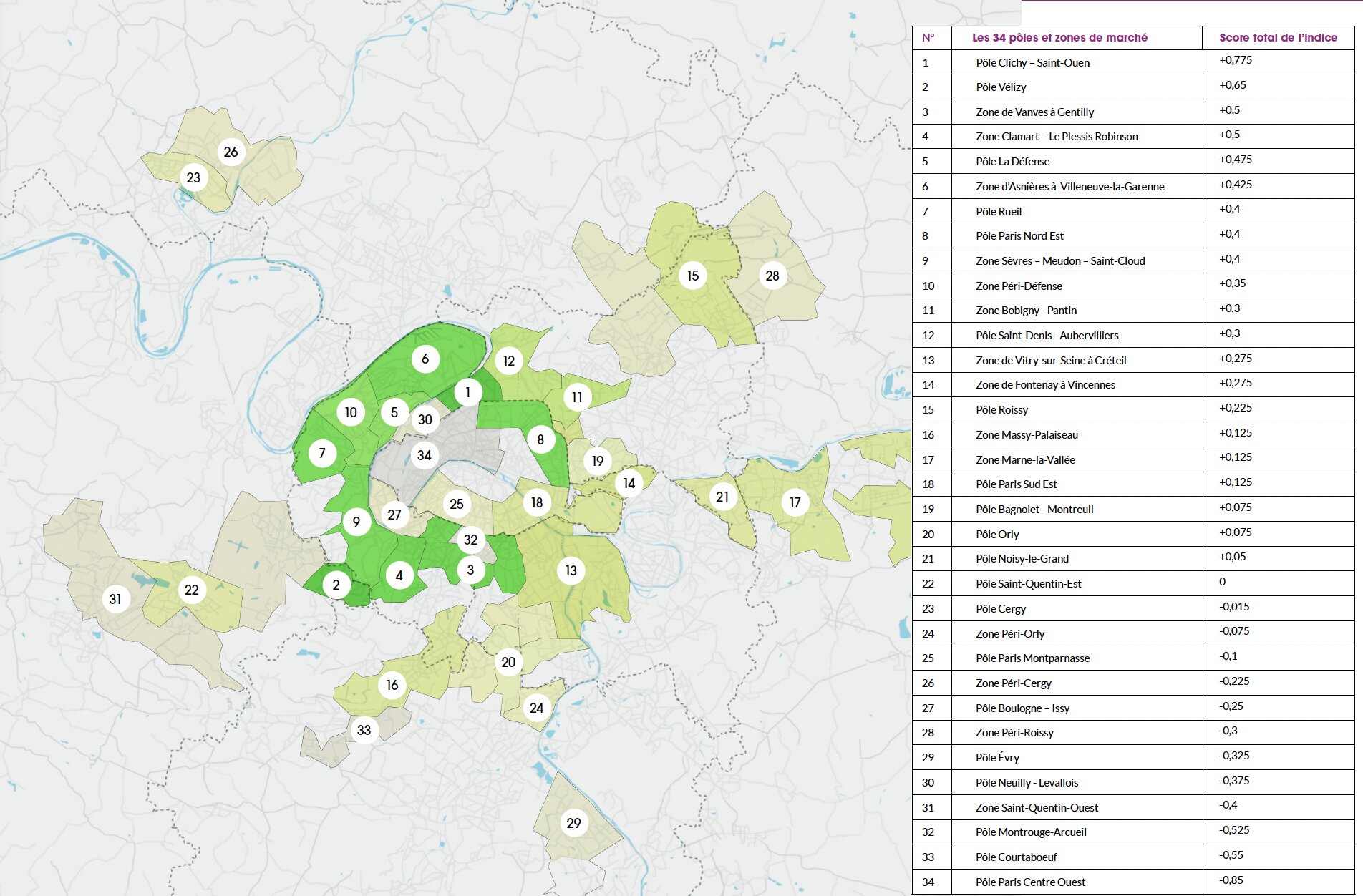

Focalisé sur 113 communes réparties en 34 marchés tertiaires regroupant la majorité du parc de bureaux d’Île-de-France, soit plus de 80 %, cet indice est calculé à partir de trois indicateurs pondérés. La dynamique tertiaire, qui représente 30 % de l’évaluation, mesure l’attractivité du marché des bureaux à travers le taux de vacance et le niveau d’absorption des surfaces vacantes. Une vacance élevée et un délai d’écoulement long signalent un potentiel de transformation intéressant. La dynamique résidentielle, également mesuré à 30 %, analyse l’évolution démographique, la capacité de production de logements neufs et l’accessibilité en transports. Enfin, la faisabilité économique, qui pèse pour 40 %, compare la valeur foncière des bureaux et des logements pour déterminer si une transformation est économiquement viable.

Recycler ou reconstruire : un arbitrage entre coût et impact environnemental

L’étude met en lumière deux principales options pour transformer des bureaux en logements : la restructuration ou la démolition-reconstruction. La première consiste à adapter un immeuble existant aux normes résidentielles, entraînant une perte de surface étant donné qu’un m² de bureaux ne permet de créer que 0,8 m² de logement. Si la restructuration est plus respectueuse de l’environnement en limitant les émissions de gaz à effet de serre, elle se heurte souvent à des contraintes techniques et économiques. La seconde option, plus radicale, consiste à démolir tout ou partie du bâtiment pour reconstruire un ensemble mieux adapté, offrant un rendement plus élevé de 2,3 m² de logement pour chaque m² de bureaux détruit. Cette solution, bien que plus performante, présente une contrainte environnementale importante. Selon les travaux du Hub des prescripteurs bas-carbone, une démolition-reconstruction génère en moyenne 30 % d’émissions de GES en plus par rapport à une restructuration. Un modèle hybride, combinant restructuration et démolition partielle, pourrait répondre aux contraintes économiques tout en réduisant l’impact environnemental.

Pour estimer le nombre de logements pouvant être issus du recyclage des bureaux, il est nécessaire de définir une répartition entre restructuration et démolition-reconstruction. L’ORIE a exploré cette question à travers deux scénarios distincts. En fonction des scénarios retenus, l’impact sur le marché du logement varie. Si 40 % des opérations se font par restructuration et 60 % par démolition-reconstruction, l’Île-de-France pourrait voir émerger 127 000 nouveaux logements, soit la possibilité d’accueillir 289 000 personnes. En poussant le curseur vers une approche plus axée sur la démolition avec 80 % des opérations, ce chiffre grimpe à 150 000 logements, logeant potentiellement 340 000 habitants. Une solution significative qui répond à 30 % du déficit actuel de logements dans la région.

« Notre indice de recyclage des bureaux offre une vision des forces et des faiblesses du territoire en matière de création de logements, en se basant sur des données de référence propres à chaque marché. Certaines contraintes moins quantifiables, telles que celles liées aux bâtiments ou aux politiques locales, doivent également être intégrées à l’analyse des résultats et à l’accompagnement des décisions », conclut Richard Malle, administrateur de l’ORIE.

Des perspectives de transformation contrastée selon les territoires

L’analyse de l’indice de transformation des bureaux en logements révèle une dynamique contrastée entre les territoires franciliens. Certains pôles, comme Clichy - Saint-Ouen (+0,775), Vélizy (+0,65) et Vanves-Gentilly (+0,5), affichent un fort potentiel de reconversion, porté par une vacance tertiaire élevée et une pression foncière résidentielle croissante. À l’inverse, des zones comme Boulogne-Issy (-0,25), Neuilly-Levallois (-0,375) et Paris Centre Ouest (-0,85) restent des marchés tertiaires compétitifs, où la demande pour les bureaux demeure soutenue, rendant leur mutation en logements économiquement peu pertinente. Entre ces deux extrêmes, des territoires en transition, tels que La Défense (+0,475) ou Rueil (+0,4), présentent un potentiel modéré, nécessitant des approches hybrides alliant rénovation, mixité des usages et réhabilitation ciblée. Enfin, certaines zones en difficulté, comme Évry (-0,325) ou Courtabœuf (-0,55), peinent à trouver un équilibre entre tertiaire et résidentiel, la mutation y étant freinée par des coûts de restructuration élevés et une demande insuffisante.

Focus sur trois zones aux enjeux divers

Clichy / Saint-Ouen : un territoire en mutation

Anciennes villes industrielles marquées par Citroën et Alstom, Saint-Ouen et Clichy se sont transformées à la fin du XXe siècle, avec la réhabilitation de friches en logements et bureaux. L’installation de grands sièges comme L’Oréal et Tesla, ainsi que le développement de l’écoquartier de 100 hectares des Docks, soulignent cette métamorphose.

Cependant, le marché tertiaire local est aujourd’hui en difficulté. Le taux de vacance des bureaux a été multiplié par quatre en seulement cinq ans, passant de 8 % en 2019 à plus de 30 % en 2024. Malgré cette saturation du marché des bureaux, la dynamique résidentielle reste soutenue, avec une population en hausse constante de 28 155 habitants entre 1999 et 2021. Cette attractivité est notamment portée par la bonne accessibilité du territoire, renforcée par l’extension de la ligne 14 du métro en 2020. L’écart de valeur entre l’immobilier tertiaire et résidentiel est particulièrement frappant : le prix au mètre carré pour le logement dépasse de 5 600 euros celui du bureau, illustrant la forte demande pour le résidentiel. Ainsi, le pôle Clichy/St-Ouen bénéficie du meilleur score de l’indice à + 0,775.

À titre d’exemple, l’opération « Boréales » à Clichy-la-Garenne, a remplacé d’anciens bureaux et entrepôts obsolètes par 306 logements répartis sur huit bâtiments. Conçue par Wilmotte & Associés et IKA Architecture, ce projet allie esthétisme et respect de l’environnement, avec des façades en pierre naturelle, de larges baies vitrées et des jardins paysagers couvrant 25 % du site. Certifiée E+/C- et située à 9 minutes à pied du métro Mairie de Clichy. Le projet a été livré mi-2024 par Novaxia Investissement, Cogedim et Serpi Promotion.

La Défense : entre obsolescence et modernisation

Avec 4 millions de mètres carrés de bureaux, La Défense est le premier quartier d’affaires européen et n’a cessé d’évoluer depuis sa création dans les années 1960. Ces quinze dernières années, son attractivité s’est renforcée grâce à des investissements majeurs à l’instar de Paris La Défense Arena, modernisation des transports, multiplication par deux du nombre d’étudiants et d’organismes d’enseignement supérieur et un futur parc central de 5 hectares.

Malgré cette dynamique, La Défense doit faire face à une problématique majeure : l’obsolescence d’une partie de son parc tertiaire. Un million de mètres carrés de bureaux n’ont pas été rénovés depuis plus de vingt ans, ce qui accentue la vacance sur certaines surfaces vieillissantes. Toutefois, la transformation des bureaux en logements n’est pas évidente pour tous les bâtiments, car les immeubles de grande hauteur (IGH) présentent des contraintes techniques et réglementaires complexes, ce qui rend leur conversion en logements coûteuse et difficile. En revanche, les immeubles de moins de 50 mètres qui sont situés en marge du quartier historique, offrent une opportunité plus réaliste de reconversion en logements ou en espaces mixtes. Le pôle de La Défense se positionne à la 5e place de l’indicateur pour un score de + 0,475.

Une des solutions pour La Défense réside dans une approche équilibrée : plutôt que d’opérer une reconversion massive des bureaux en logements, il s’agit de cibler des transformations pour répondre aux besoins croissants en hébergement pour étudiants et jeunes actifs. Parallèlement, la restructuration des bureaux obsolètes doit être accélérée afin de répondre aux nouvelles attentes des entreprises en matière d’espaces de travail modernes et durables.

Paris Centre-Ouest : un marché toujours attractif

Depuis le XIXᵉ siècle, le centre-ouest parisien s’est affirmé comme un pôle tertiaire majeur grâce à sa proximité avec les institutions financières et politiques. L’essor des transports a favorisé la densification du parc tertiaire, avec la transformation d’immeubles haussmanniens en bureaux et la construction d’ensembles modernes jusqu’aux années 2010. Contrairement à d’autres territoires franciliens confrontés à une hausse de la vacance tertiaire, Paris Centre-Ouest reste un marché extrêmement résilient. Son taux de vacance est largement inférieur à la moyenne régionale de 2,8 % et reste conjoncturel. De plus, la demande pour des bureaux en centre-ville demeure forte, avec une prime évidente pour la centralité et la proximité des services de haute valeur ajoutée. Contrairement à Saint-Ouen ou à La Défense, l’équation économique ne justifie pas ici de vastes transformations en logements. Le prix du bureau y reste compétitif, et la mutation vers d’autres usages n’est ni prioritaire ni rentable. Il obtient donc le moins bon score de l’indice à -0,85.

La meilleure solution pour ce territoire repose sur l’optimisation et la modernisation du parc tertiaire existant. Face à l’évolution des modes de travail, les bureaux doivent s’adapter aux nouvelles attentes des entreprises et des collaborateurs : flexibilité des espaces, intégration d’offres de coworking, amélioration de la performance énergétique des bâtiments, et diversification des services proposés.

Si la reconversion de bureaux vacants peut constituer une réponse partielle à la crise du logement en Ile-de-France, il est nécessaire de prendre en considération les spécificités de chaque région.