Data centers en France : une croissance entre innovation et contraintes réglementaires

Avec une hausse annuelle de 21,3 % et des investissements colossaux, le marché des data centers connaît une expansion sans précédent. Portées par l’essor du cloud et de l’intelligence artificielle, ces infrastructures stratégiques se développent rapidement. Mais entre contraintes réglementaires, pression foncière et impératifs environnementaux, le secteur doit relever de nombreux défis pour conjuguer performance et durabilité.

Le marché des data centers connaît une expansion fulgurante, symbolisé par une croissance annuelle de 21,3 % sur les deux dernières années. En France, 50 % des revenus du secteur proviennent désormais des services cloud, tandis que les géants de la tech concentrent 48 % du marché mondial, d’après une récente étude des Échos sur « Le marché des data centers ».

Depuis leur émergence dans les années 1990, les data centers sont devenus des infrastructures stratégiques. En 2023, ils représentaient 222 milliards de dollars de dépenses IT et couvraient en moyenne 9 290 m² par site, à l’échelle mondiale. Toutefois, cette croissance a un impact environnemental notable, car les data centers représentent entre 1 et 1,3 % de la consommation mondiale d’électricité et génèrent environ 1 % des émissions de carbone dans le monde, selon l’Agence internationale de l’énergie (AIE), Techjury et Gartner.

Une croissance dominé par les GAFAM et les BATX

Si cette dynamique concerne l’ensemble des grandes puissances économiques, elle prend des proportions différentes. Les États-Unis, avec 5 381 centres de données recensés en 2024, dominent largement le marché mondial grâce aux géants du cloud comme AWS, Microsoft Azure et Google Cloud. Le pays dispose d’une puissance de 14,81 milliers de MW, un chiffre qui pourrait bien atteindre 24,11 milliers de MW d’ici 2029, soit plus de 10,24 % par an indique Statista et Mordor Intelligence.

La Chine, avec les BATX (Baidu, Alibaba, Tencent et Xiaomi), connaît une expansion fulgurante avec 4,27 milliers de MW prévus en 2025 et une projection à 8,26 milliers de MW d’ici 2030, avec plus de 14,08 % de croissance annuelle d’après Mordor Intelligence. Le gouvernement chinois a investi 6,1 milliards de dollars dans la construction de data centers ces deux dernières années, attirant plus de 28 milliards de dollars d’investissements privés pour accompagner cette montée en puissance, rapporté par Reuters.

La France, un acteur clé du marché des data centers

La France s’impose comme un acteur majeur du marché des data centers en Europe, se positionnant au troisième rang des pays comptant le plus d’infrastructures commerciales. Avec 9,5 % des data centers européens, elle bénéficie d’un revenu moyen par centre 1,3 fois supérieur à la moyenne du continent, grâce à une concentration de grandes infrastructures, selon l’étude des Échos.

« La région parisienne c’est le quatrième hub mondial d’échanges de contenu » déclare Fabrice Coquio, président de Digital Realty France. La région Provence-Alpes-Côte d’Azur, et plus particulièrement Marseille, constitue la 2e région française la plus plébiscitée et se classe 7e à l’échelle mondiale selon le même classement de Telegeography.

La transformation numérique, l’essor du e-commerce et l’explosion des usages liés à l’intelligence artificielle stimulent fortement la demande en capacités IT. En Île-de-France, qui concentre 60 % de la puissance IT nationale, la capacité disponible connaît une augmentation significative : 44,4 MW ont été livrés au premier trimestre 2024, avec 314,5 MW de projets annoncés sur l’ensemble du semestre, soit une progression de 21 % par rapport à fin 2023. Parmi les acteurs en développement, DATA4 et NTT GDC prévoient respectivement 70 MW et 84 MW de nouvelles infrastructures. Selon EY, basé sur des données de l’Insee, la filière a généré 3,4 milliards d’euros de valeur ajoutée directe en France en 2023, soit une croissance moyenne de 9,3 % depuis cinq ans (après 2,2 Mds€ en 2018), rapportent Knight Frank et DC Byte

Des perspectives encourageantes pour le marché français

Le marché français des data centers continue donc de croître, porté par la transformation numérique des entreprises et les besoins exponentiels en infrastructures de stockage et de traitement des données. Après une année 2024 marquée par un ralentissement économique, la reprise attendue en 2025, avec une croissance du PIB estimée à 1,2 %, devrait favoriser de nouveaux investissements dans le secteur. La baisse de l’inflation, ramenée à 1,5 % d’après les chiffres de la Banque de France, offre également des bonnes perspectives sur un marché déjà stable. Le secteur est préservé, notamment, grâce aux taux de rendements élevés et à des locations longue durée, sur une classe d’actifs peu exposée à la dégradation du contexte économique.

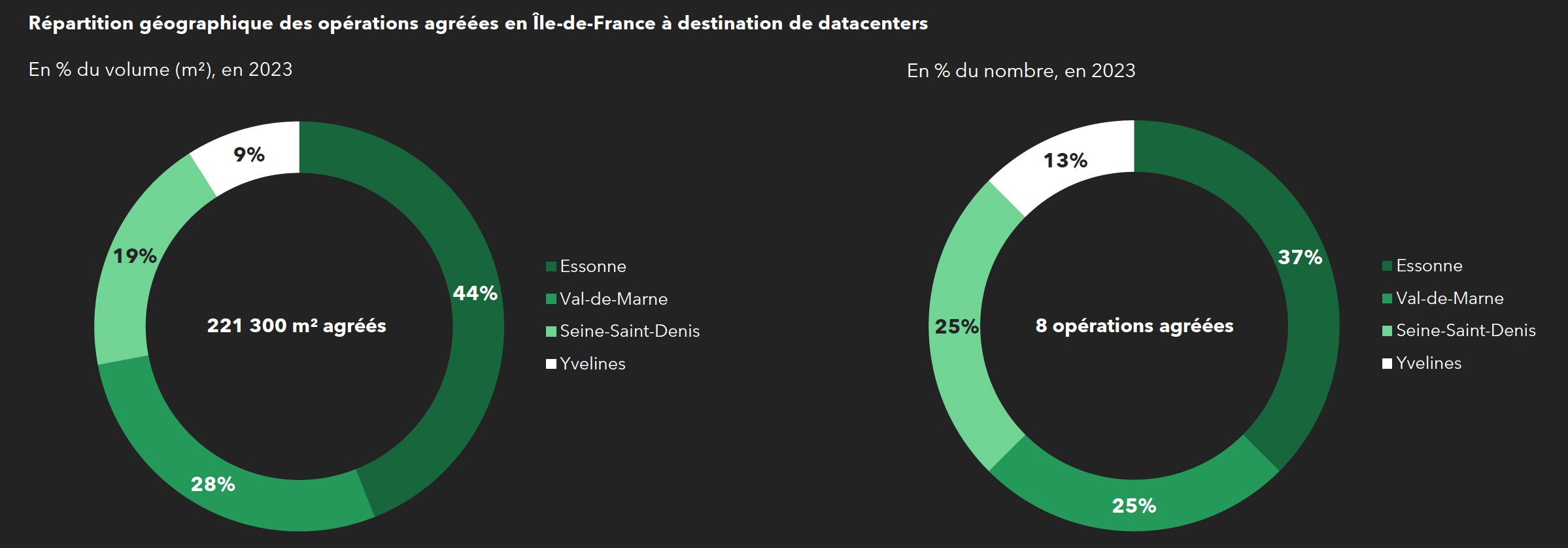

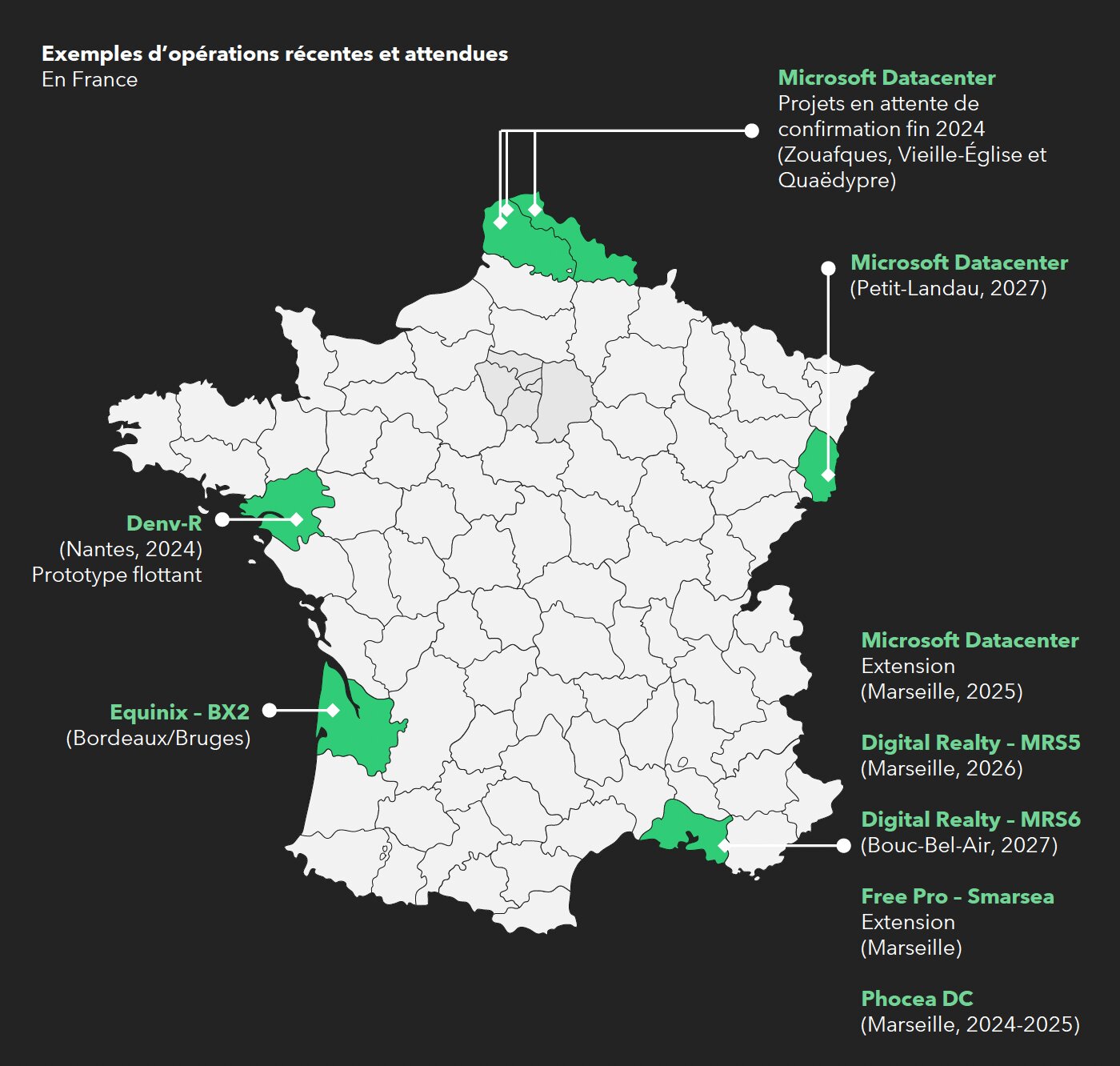

Historiquement concentré en Île-de-France, le secteur tend à diversifier ses implantations. En 2023, l’Essonne représentait 44 % des nouvelles surfaces agréées, suivie du Val-de-Marne (28 %) et de la Seine-Saint-Denis (19 %). Toutefois, d’autres territoires émergent, notamment Lille, Bordeaux et Nantes attirent également des projets, soutenus par une volonté de renforcer le maillage territorial et de répondre aux besoins croissants des entreprises régionales. Malgré cette expansion, certaines zones, comme la Bretagne et la Nouvelle-Aquitaine, restent sous-équipées et offrent ainsi un potentiel de développement encore inexploité.

Renforcé par ses perspectives, les investissements ne cessent de s’accélérer, avec un total estimé à 12 milliards d’euros sur les dix prochaines années, dont 86 % resteront concentrés en région francilienne. Amazon investira 1,2 milliard d’euros, IBM renforce son campus de Paris-Saclay avec 45 millions d’euros pour les technologies quantiques, tandis qu’Equinix et Telehouse prévoient respectivement 630 millions et 1 milliard d’euros pour de nouvelles implantations.

De son côté, le géant américain Microsoft a, par exemple, dévoilé un investissement massif de 4 milliards d’euros d’ici 2027 pour renforcer son maillage de datacenters en France ainsi qu’accélérer le développement sur les segments de l’IA et du Cloud. Par ailleurs, le groupe ambitionne de soutenir l’écosystème français de la Tech en accompagnant plus de 2 500 startups. En février 2024, Windows actait un investissement de près de 15 millions d’euros dans Mistral, la startup tricolore d’IA.

Le défi environnemental des data centers

Malgré le contexte porteur, le développement des data centers en France est soumis à un cadre réglementaire strict, impacté par les récentes législations environnementales. La loi Climat et Résilience de 2021 impose une sobriété foncière avec un objectif de Zéro Artificialisation Nette (ZAN), limitant ainsi l’implantation de nouveaux sites. Toute infrastructure dépassant 5 000 m² doit obtenir un agrément spécifique et respecter la réglementation des installations classées pour la protection de l’environnement (ICPE). En outre, les data centers doivent répondre aux exigences de sobriété énergétique et de valorisation de la chaleur fatale, conformément à la loi REEN de 2021. En parallèle, les acteurs du secteur sont encouragés d’obtenir des certifications environnementales comme ISO 50001 ou Energy Star pour répondre aux attentes croissantes de leurs clients et des autorités.

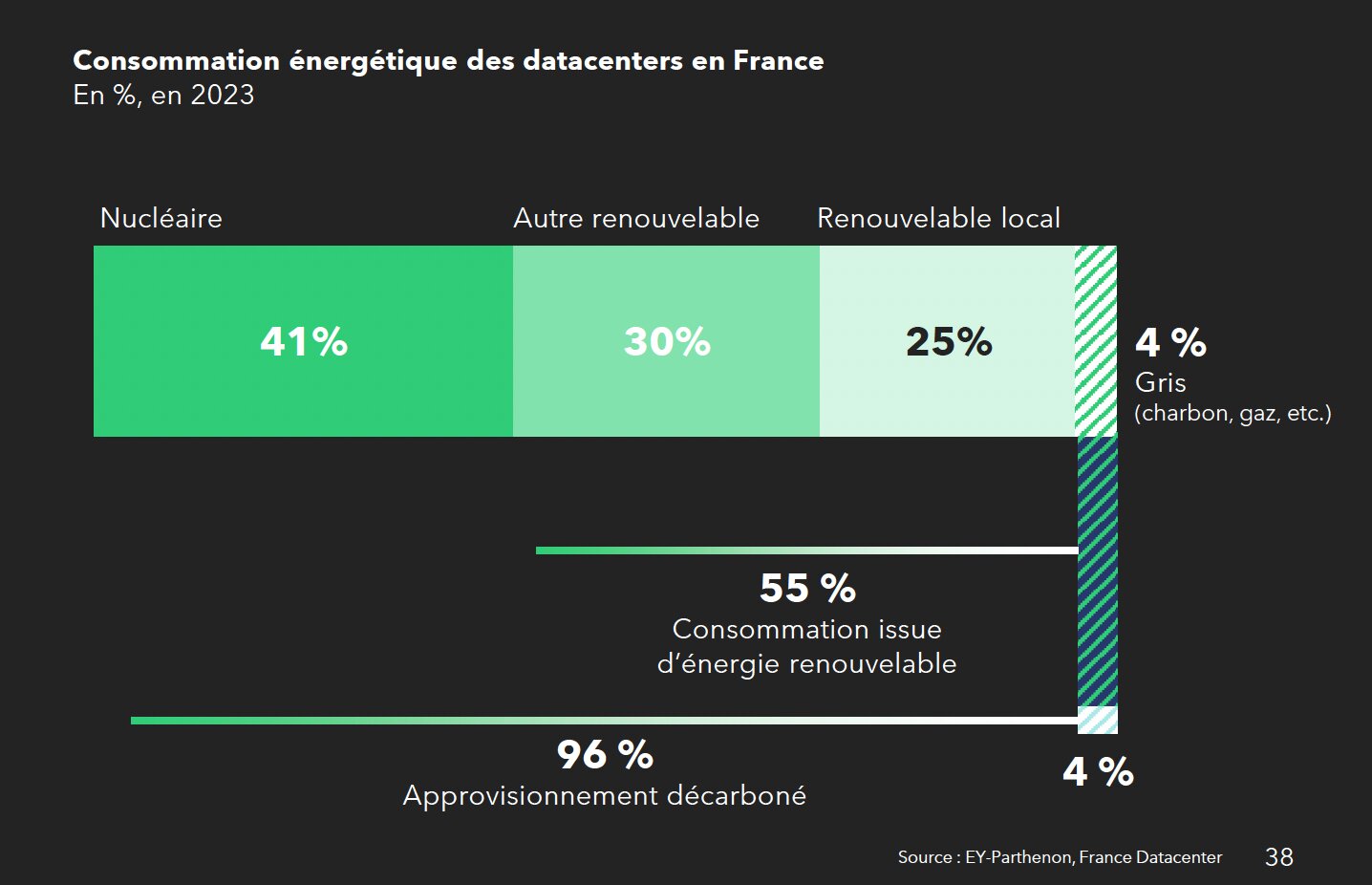

L’approvisionnement énergétique repose actuellement sur un mix composé de 41 % de nucléaire, 30 % d’énergies renouvelables diverses et 25 % d’énergies locales, selon Knight Franck.

L’évolution vers un mix énergétique plus durable s’appuie sur une diversification des sources : solaire, éolien, hydroélectricité et biogaz issus de la valorisation des déchets. Si l’autoconsommation reste encore marginale, elle constitue une piste prometteuse pour gagner en autonomie et réduire les coûts. Cette transition est largement encouragée par les réglementations, notamment la loi de Transition Énergétique pour la Croissance Verte et le programme « France 2030 », qui structurent les ambitions du pays. L’objectif affiché : atteindre la neutralité carbone d’ici 2030 en conciliant compétitivité économique et exigences environnementales.

Parmi les exemples d’initiatives, le projet Natick (Phase 2) menée par Microsoft en 2018 au large des îles Orcades en Écosse, consistait à immerger un data center de 864 serveurs à 35 mètres de profondeur afin de tester sa durabilité et son efficacité énergétique. Il a démontré une réduction significative des pannes, un refroidissement naturel optimisé et un fonctionnement plus écologique grâce aux énergies renouvelables locales.

A Grenoble, le data center d’Eolas fait partie des premiers à avoir misé sur l’économie d’énergie. Il fonctionne grâce à des énergies renouvelables et utilise l’eau du Drac pour refroidir son système.

Un marché contraint par des enjeux économiques et opérationnels

L’essor des cybermenaces impose aussi des investissements massifs en cybersécurité pour les exploitants de data centers. La conformité aux réglementations européennes, telles que le RGPD pour la protection des données personnelles et la directive NIS2 visant à renforcer la résilience des infrastructures IT, est désormais incontournable. La multiplication des cyberattaques oblige les opérateurs à redoubler d’efforts en matière de surveillance et de protection physique et informatique, un défi coûteux mais indispensable pour garantir la continuité des services.

Ainsi, le secteur fait face à une augmentation significative des coûts, tant pour la construction que pour l’exploitation des infrastructures. Le foncier devient de plus en plus rare et cher, en particulier dans les zones à forte demande comme l’Île-de-France et la région PACA, deux pôles majeurs de développement. Ces derniers sont ainsi poussés à optimiser leurs infrastructures, notamment en améliorant l’efficacité des systèmes de refroidissement et en développant des solutions d’autoconsommation énergétique.

De plus, le recrutement de talents qualifiés constitue un défi de taille. L’industrie peine à attirer des ingénieurs spécialisés en IT, cybersécurité et maintenance, alors que la concurrence internationale est intense. La rétention des talents devient un enjeu stratégique pour les entreprises, dans un secteur où la demande en expertise technique ne cesse de croître.

Malgré les défis liés à la disponibilité du foncier et aux réglementations environnementales de plus en plus strictes, le marché français des data centers reste attractif pour les investisseurs. Les collectivités locales perçoivent ces infrastructures comme un levier économique, notamment grâce à la création d’emplois et aux retombées en matière d’innovation. Avec une demande toujours plus forte en solutions de cloud, d’intelligence artificielle et d’hébergement de données, les perspectives restent favorables en Île-de-France ainsi que dans les grandes métropoles régionales. L’enjeu pour les prochaines années sera de concilier cette croissance avec des impératifs écologiques et d’assurer une répartition plus équilibrée des infrastructures sur le territoire national.