À quoi pourrait ressembler le marché immobilier de bureau francilien en 2023 ?

En 2022, les indicateurs du marché locatif de bureau peuvent indiquer une demande au beau fixe, en hausse de 16 % et proche la moyenne décennale, rapporte Knight Frank. Cependant, les données du conseil montrent aussi une reprise à plusieurs vitesses par secteur géographique, avec des taux de vacance et d’offre disponible records par endroits. Dans ce marché de rationalisation, de nouveaux équilibres pourraient émerger.

Au plus fort de la crise sanitaire, certains avaient hâtivement annoncé que l’immobilier de bureau entreraient en perdition, tandis que d’autres appelaient à la mesure et imaginaient même un « retour à la normale » dès la fin de la pandémie. À l’aune du Covid-An III, le travail hybride est plus que jamais entré dans les mœurs et le marché de bureau ne s’est pas effondré. Lors de son traditionnel bilan annuel, Knight Frank dresse un état des lieux contrasté sur l’Ile-de-France, entre des indicateurs bruts au vert, mais qu’il convient d’interpréter dans le détail, un QCA parisien plus attractif que jamais et des perspectives qui pourraient rebattre un peu les cartes.

Le bureau, un marché de rationalisation

Au chapitre des « bonnes nouvelles », le conseil souligne que l’année 2022 s’est achevée avec 616 000 m² de bureaux loués ou vendus aux utilisateurs au 4e trimestre, marquant une hausse de 26 % par rapport au trimestre précédent.

« Ce volume porte à 2,19 millions de mètres carrés les bureaux commercialisés sur l’ensemble de l’année, un résultat encore nettement en deçà des pics historiques du marché francilien, mais supérieur de 16 % à celui de 2021 et très proche de la moyenne décennale », souligne Guillaume Raquillet, directeur de l’agence Bureaux chez Knight Frank France.

En filigrane, il faut comprendre que la demande placée de 2022 est portée par les mouvements de rationalisation effectuée par les entreprises. Car bien que le regain d’activité se retrouve dans la plupart des créneaux de surface, Knight Frank précise que les deals locatifs de plus de 5 000 m² jouent un rôle moins déterminant qu’avant la crise sanitaire. Ainsi, la surface moyenne des prises à bail supérieures à 5 000 m² s’est ainsi réduite de 13 % en 2022 par rapport à celle des transactions signées lors des dix années précédant l’épidémie de Covid-19. Un constat particulièrement visible sur les gros volumes (> 40 000 m²), dont la proportion dans la demande placée en Ile-de-France est passée de 16 % sur la période 2000-2019 à 7 % en 2021-2022.

Si le recul est, certes, moins marqué qu’en 2021, c’est grâce à la finalisation de très grandes opérations initiées de longue date, comme l’achat par l’AFD de ses nouveaux bureaux près de la gare d’Austerlitz ou du Campus Maxwell à Saint-Denis par le ministère de l’Intérieur. En parallèle, plusieurs grandes entreprises ont loué des bureaux d’une taille inférieure de 20 à 40 % à ceux qu’elles occupaient précédemment, voire plus : Cisco, Schneider Electric, Eau de Paris, Le Figaro, La Banque Postale…

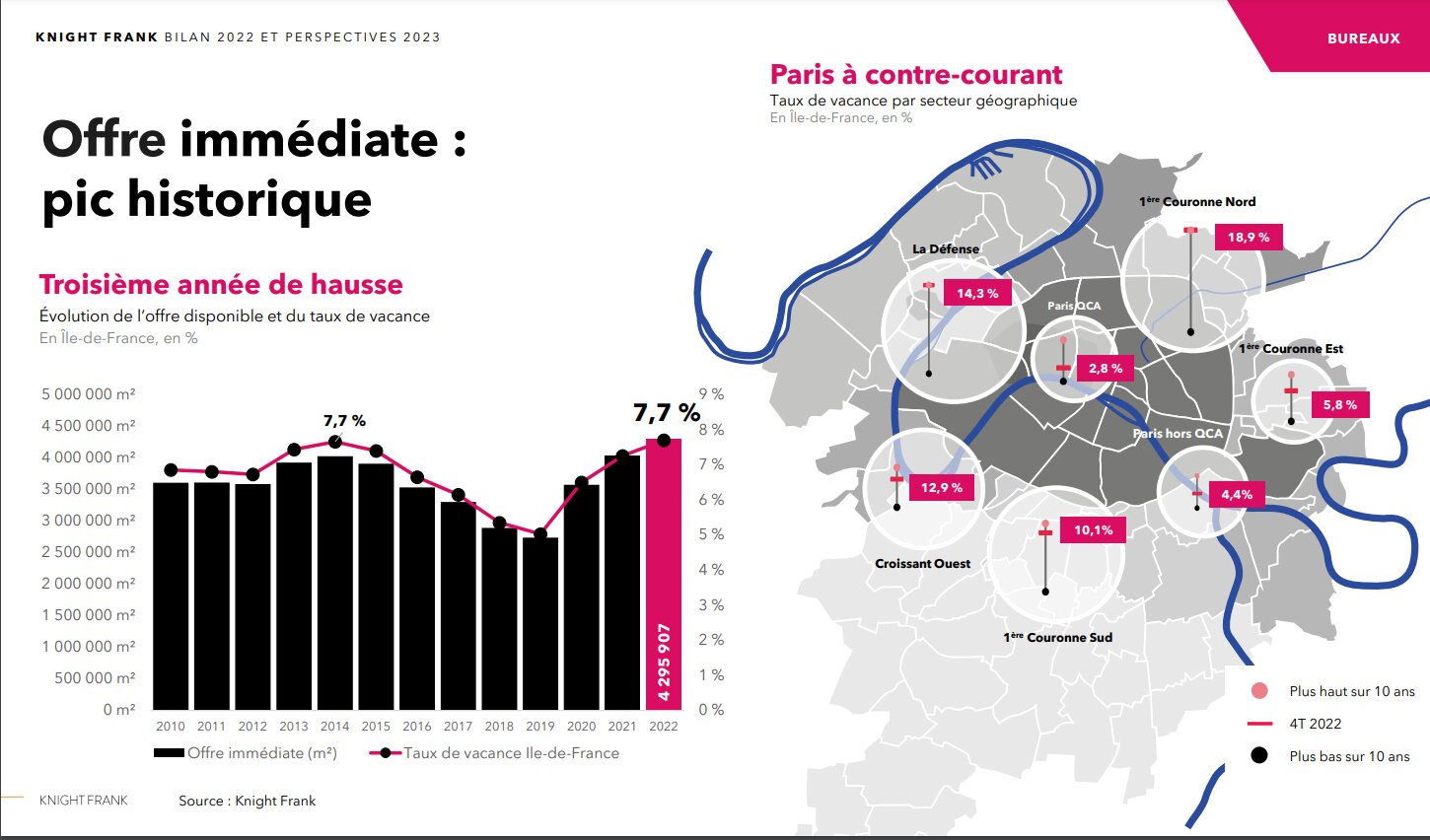

L’offre immédiate atteint des records

Bien que la demande ne se soit pas complètement tarie, elle demeure très insuffisante pour combler les libérations de surfaces et les livraisons. Au terme du 4e trimestre 2022, l’offre immédiate totalise 4,3 millions de mètres carrés en Ile-de-France, soit une hausse de 6 % sur un an et un volume historiquement élevé (7,7 %, soit le record établi en 2014).

« En 2021, 1,2 million de mètres carrés de bureaux avaient été livrés en Ile-de-France, volume quasi record gonflé par les livraisons initialement prévues en 2020, mais reportées en raison du premier confinement. En 2022, les livraisons sont restées importantes, totalisant 900 400 m², dont 50 % n’ont pas encore été pris à bail et qui entreront donc directement en concurrence avec les immeubles à livrer en 2023 », précise Guillaume Raquillet.

Ces disponibilités sont très abondantes dans le Nord et en Péri-Défense, avec des taux de vacance proches de 20 %. Elles le sont également à La Défense où les livraisons d’Hekla et d’Aurore ont ajouté 110 000 m² au stock en décembre, poussant la vacance à près de 15 %, malgré l’absorption de plusieurs grandes et moyennes surfaces tout au long de l’année. Les marchés de 1ère couronne (le Nord, le Sud et l’Est) souffrent aussi des mouvements de rationalisation de secteurs traditionnellement consommateurs de grandes ou très grandes surfaces en périphérie, tels l’industrie-distribution, la banque-assurance ou l’administration. « Ces utilisateurs restent actifs, mais prennent à bail des gabarits souvent plus réduits qu’avant la crise sanitaire. À eux trois, ils ont ainsi loué 330 000 m² de bureaux en moyenne chaque année depuis 2020, soit 45 % de moins que le volume relevé entre 2010 et 2019 », note Guillaume Raquillet.

À l’opposé, Paris fait plutôt face à une pénurie d’offre. « L’épidémie de Covid-19 a creusé l’écart entre Paris et le reste de la région. À l’exception du nord-est de la capitale, tous les secteurs parisiens affichent ainsi des taux de vacance compris entre 1 et 5 %. La pénurie est particulièrement prononcée dans les arrondissements centraux (Paris 5-6-7 et 3-4-10-11) ainsi que dans le QCA, dont le taux de vacance se maintient sous les 3 % malgré l’arrivée sur le marché d’un nombre important de mètres carrés de bureaux neufs-restructurés », poursuit Guillaume Raquillet.

Que faire de tous ces bureaux inoccupés ?

La situation va-t-elle empirer ? Knight Frank note que l’année 2023 sera bien moins offreuse que 2022 puisque « seulement » 770 000 m² de bureaux neufs-restructurés sont à livrer (dont 70 % encore disponibles). Le conseil précise néanmoins que le répit ne sera que de courte durée, car le cumul des opérations attendues en 2024 et 2025 pourrait s’élever à 2,6 millions de mètres carrés. Toutefois, ce volume est constitué pour moitié de projets non encore lancés, dont un certain nombre pourraient se voir décalé, redimensionné, voire purement annulé dans les secteurs tertiaires souffrant d’une vacance déjà élevée.

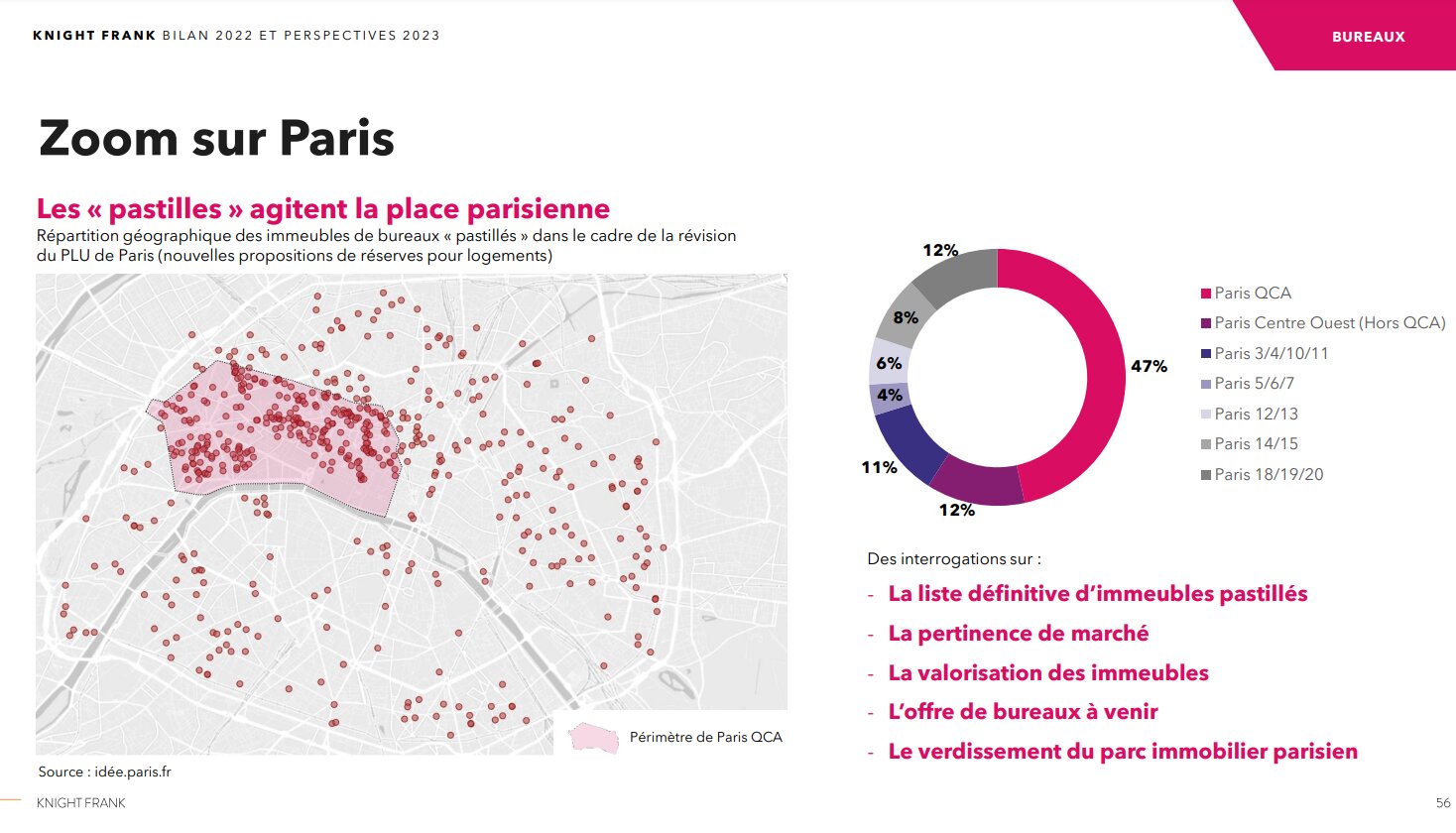

« L’ampleur de l’offre à venir est également importante dans la capitale : les projets à livrer entre 2023 et 2025 totalisent quelque 780 000 m² mais, à la différence de la périphérie, tous devraient être menés à leur terme compte tenu de la forte demande des entreprises et d’un taux de vacance réduit. Les projets parisiens n’ayant pas encore obtenu leur permis pourraient en revanche ne pas tous se concrétiser en raison, non du contexte de marché, mais des incertitudes liées à l’adoption du futur plan local d’urbanisme bioclimatique » avance Guillaume Raquillet. En effet, le nouveau PLU bioclimatique de la Ville de Paris prévoit qu’une liste d’immeubles tertiaires seront affublés d’une « pastille », et que ces derniers constitueront une réserve pour être transformés en logement en cas de travaux de démolition/reconstruction ou de restructuration lourde.

De nouveaux équilibres en 2023 ?

Dans ses perspectives, Knight Frank anticipe « une atténuation de l’effet de rattrapage post-Covid et une baisse de la demande placée ». En d’autres termes, un grand nombre d’entreprises qui devaient rationaliser leur(s) implantation(s) l’ont déjà fait, et les mouvements à venir se feront sous le sceau d’un besoin de surfaces réduit. Cela étant, le conseil entrevoit un scénario dans lequel l’année 2023 pourrait voir la tendance s’inverser au profit de la première couronne.

« En période de crise économique, l’immobilier constitue un levier efficace de réduction des coûts, que les entreprises n’hésitent pas à actionner en optant pour les bureaux offrant le meilleur rapport qualité-prix, met en avant Guillaume Raquillet. Les marchés de 1ère couronne pourraient donc bénéficier d’un regain d’intérêt en raison de leurs très nombreuses opportunités de bureaux neufs, parfaitement connectés aux nouvelles lignes du métro du Grand Paris et aux loyers compétitifs » analyse-t-il. Dans la plupart des secteurs de 1ère couronne, les conditions de négociation sont en effet plus favorables aux preneurs qu’avant le début de la crise sanitaire avec des mesures d’accompagnement généreuses, parfois supérieures à 30 voire 35 % - tendance tout juste confirmée pour le T4 2022 par Immostat.

De ce fait, l’écart s’est accentué avec les secteurs les plus onéreux, en particulier le QCA où le loyer prime atteint désormais 955 €/m²/an. Comme le soulignait dans nos colonnes Guillaume Savard, fondateur d’Upside Partners, « Paris est un marché spécifique, important en volume, au sein duquel seules quelques typologies d’entreprises peuvent se maintenir ». Knight Frank relève quelques transactions significatives dans le sens Paris-1ère couronne, telle que la location par GRDF de 22 600 m² et l’achat par le ministère de l’Intérieur des 46 000 m² du Campus Maxwell, tous deux à Saint-Denis.

Bien que l’écart croissant avec les loyers pratiqués dans Paris et certains marchés de l’Ouest rend plus plausible le scénario d’un surcroît de demande pour les bureaux de 1ère couronne, ce dernier n’est toutefois pas absolument certain. En effet, contrairement aux précédentes crises, le télétravail est désormais ancré dans les pratiques. Ainsi, la réduction de la demande de bureaux issue d’une politique orientée sur le travail hybride pourrait constituer la variable d’ajustement privilégiée face au ralentissement de l’économie et aux difficultés de trésorerie de certaines entreprises, davantage que le déménagement vers des secteurs tertiaires moins onéreux. Rendez-vous l’an prochain pour voir quel choix auront fait les utilisateurs : réduire leurs surfaces en privilégiant Paris et La Défense ou migrer en 1ère couronne pour bénéficier de conditions tarifaires avantageuses ?