Comment les différents secteurs d’activités animent le marché de bureau francilien ?

Par Alexandre Foatelli | Le | Immobilier

Cushman & Wakefield publie l’édition 2024 de son étude Paris Moves, qui étudie les mouvements des entreprises sur l’immobilier de bureau en Ile-de-France, par secteurs d’activités et zones géographiques. Les données mettent en évidence les différentes stratégies à l’œuvre.

Il est désormais clairement établi que, dans le monde du travail post-Covid, la généralisation du télétravail, la nouvelle donne économique et la percée du coworking et des bureaux flexibles ont abouti à une baisse structurelle de la demande placée tertiaire en Ile-de-France. Au-delà de la vision globale du marché francilien, Cushman & Wakefield analyse les transactions en immobilier de bureaux en fonction des secteurs d’activités en des zones géographiques dans son étude Paris Moves, dont la dernière édition est récemment parue. Celle-ci met en lumière les différences de stratégie immobilière entre les secteurs et objective les tendances à l’œuvre sur le marché immobilier de bureau en région parisienne.

À chaque secteur sa dynamique

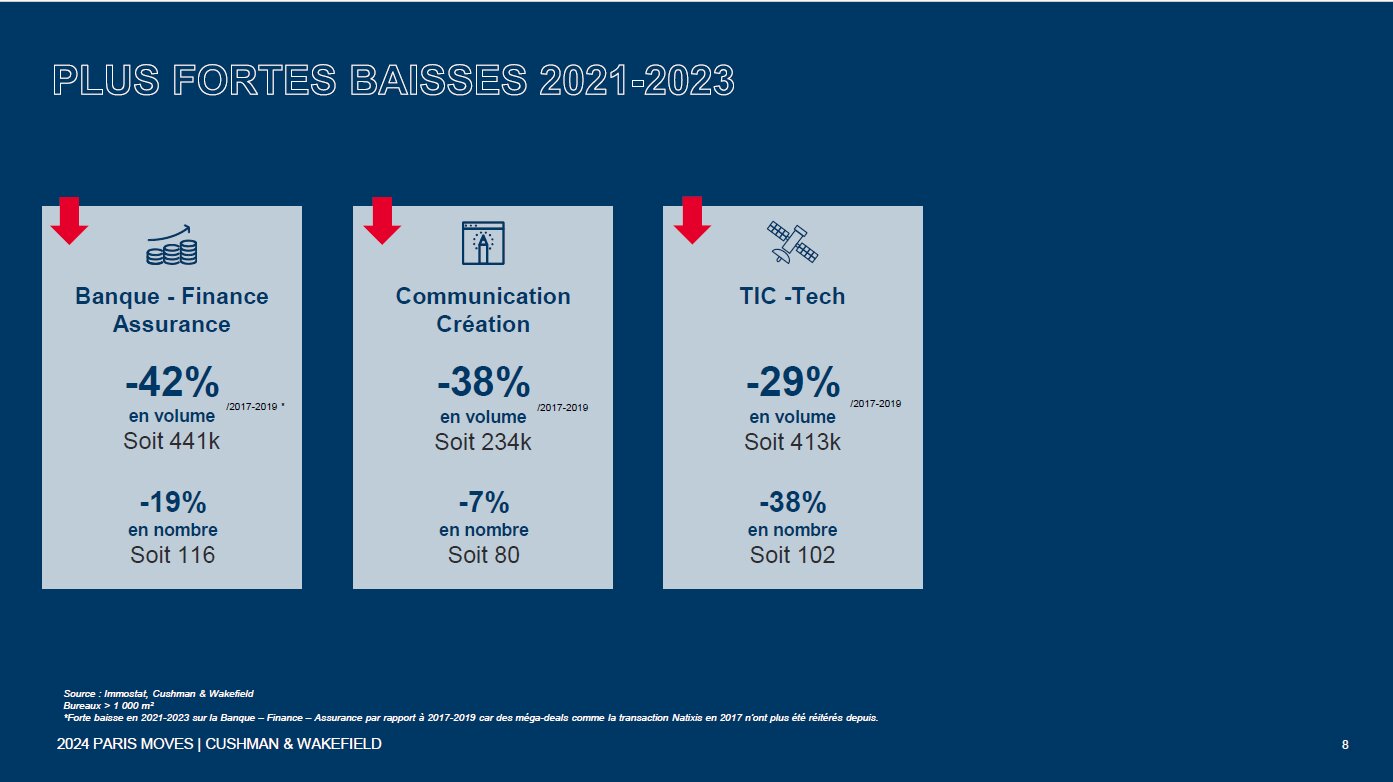

Bien que l’activité immobilière des entreprises ait globalement ralenti tant en volume placé qu’en nombre de transactions, l’étude Cushman & Wakefield souligne de fortes disparités sur les dynamiques de chaque secteur d’activité. Sur la période 2021-2023 par rapport à la période pré-covid 2017-2019, les plus fortes baisses en volumes se retrouvent sur les secteurs de la bancassurance (-42 %) et de la communication création (-38 %). Ces deux secteurs ont connu un ralentissement du nombre de transactions, doublé d’une forte réduction de la taille unitaire des surfaces prises à bail, en raison de la volonté des entreprises d’optimiser leurs surfaces de bureaux dans le cadre de l’adoption régulière du travail hybride pour leurs salariés, note le rapport Paris Moves. De leur côté, les entreprises de la tech ont enregistré le plus fort recul en nombre de transaction (-38 %), mais avec une réduction plus contenue de leur demande placée (-29 %).

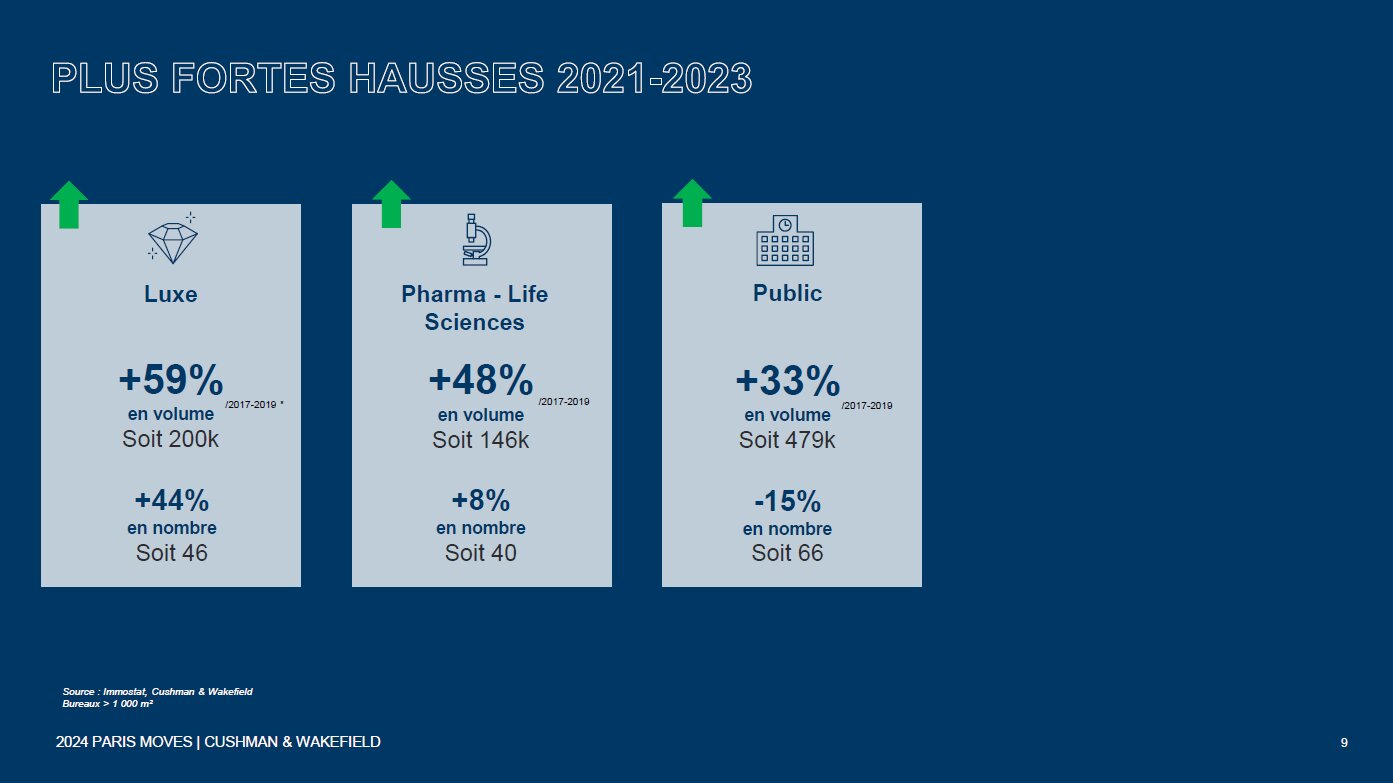

À l’autre bout du spectre, les entreprises de commerce de luxe se sont montrées très actives depuis 2021 et la réduction des surfaces n’apparaît pas comme un sujet pour ces acteurs, le volume placé total ayant fortement augmenté (59 %), de même que les transactions (44 %). Le secteur pharmaceutique et des sciences de la vie (« Life Science ») a aussi bénéficié d’une activité accrue en volume (48 %) et en nombre (8 %). Enfin, Cushman souligne que le volume échangé par le secteur public se relève lui aussi en forte progression (33 %) en raison de la conclusion de trois méga deals > 40 000 m², dont un supérieur à 120 000 m².

Banque et industrie de pointe à l’avant-poste de l’optimisation et du flex office

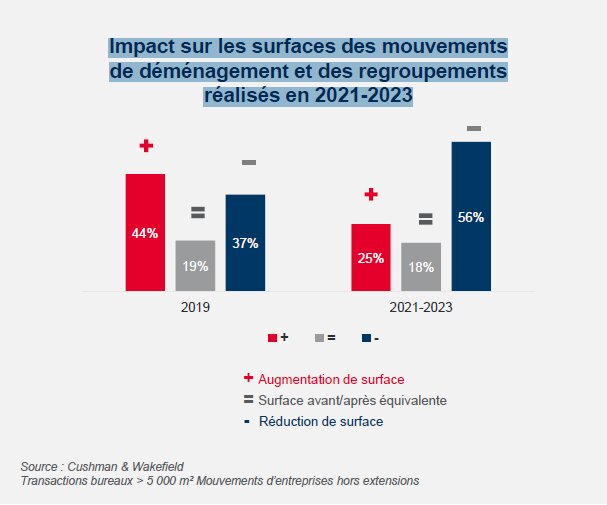

Le télétravail partiel étant désormais une norme au sein des grandes entreprises franciliennes, les stratégies immobilières s’orientent vers l’optimisation des surfaces. Ainsi, depuis 2021 plus de la moitié (56 %) des mouvements 5 000 m² se sont traduits par une réduction de surfaces contre seulement 37 % avant pandémie. Dans l’ensemble, tous secteurs confondus, cette volonté de réduction de l’empreinte immobilière au sein des entreprises prend la forme de regroupements d’établissements : 61 % de ces opérations ont conduit à une réduction de mètres carrés.

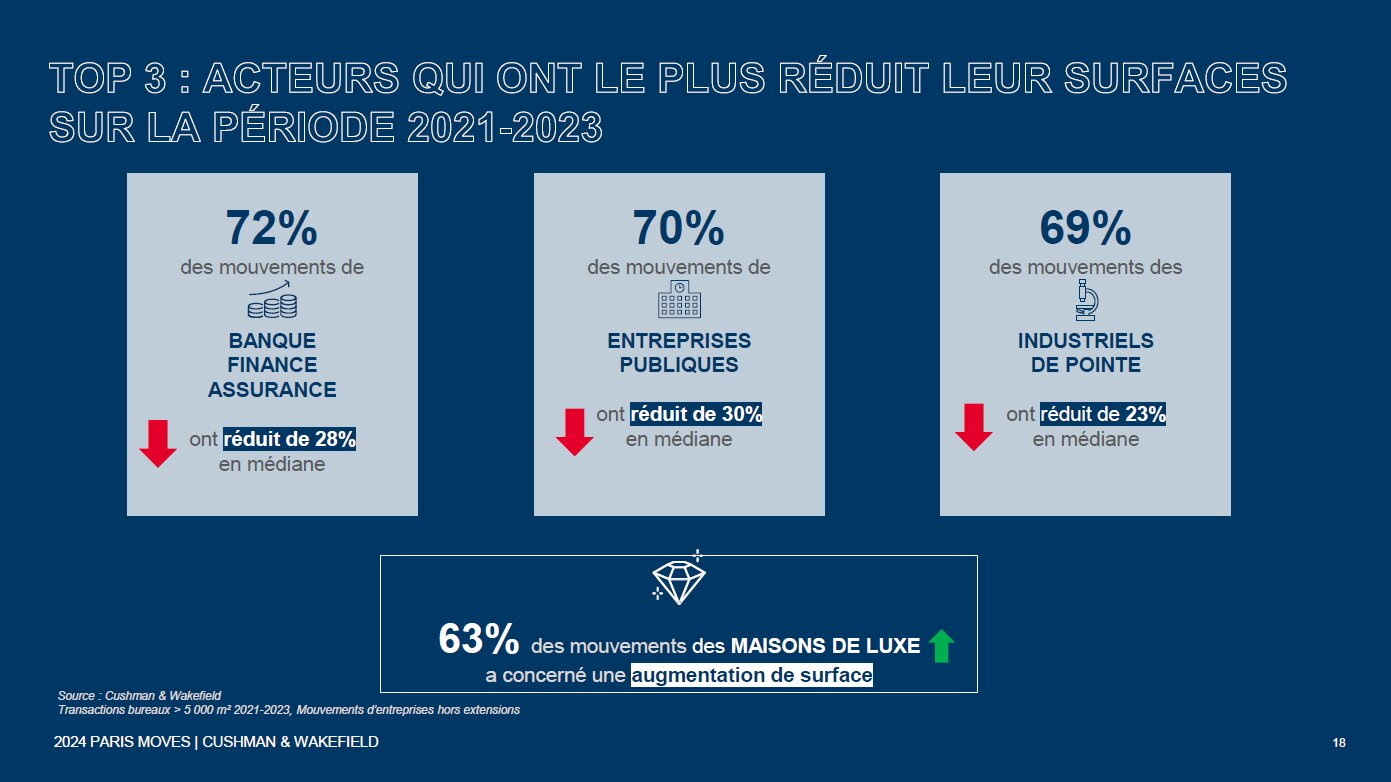

Si la plupart des secteurs d’activités apparaissent concernés par un mouvement de réduction de leurs surfaces depuis 2021, le phénomène a plus particulièrement touché les banques, les établissements financiers et les assureurs au même titre que les services publics et les industriels de pointe. Les deux premiers secteurs d’activité apparaissent également comme étant parmi ceux ayant réduit le plus fortement leurs mètres carrés (28 à 30 % en valeur médiane). Sur ce point, l’étude rappelle que les méga deals de très grandes surfaces supérieurs à 25 000 m², voire 50 000 m², n’étaient pas étrangers à ces secteurs par le passé. Ainsi, ce phénomène de réduction tend donc à « normaliser » le dimensionnement de leurs implantations immobilières qui ne correspondaient plus aux normes actuelles, puisque les tailles moyennes pour les grands immeubles se situent désormais en dessous des 15 000 m².

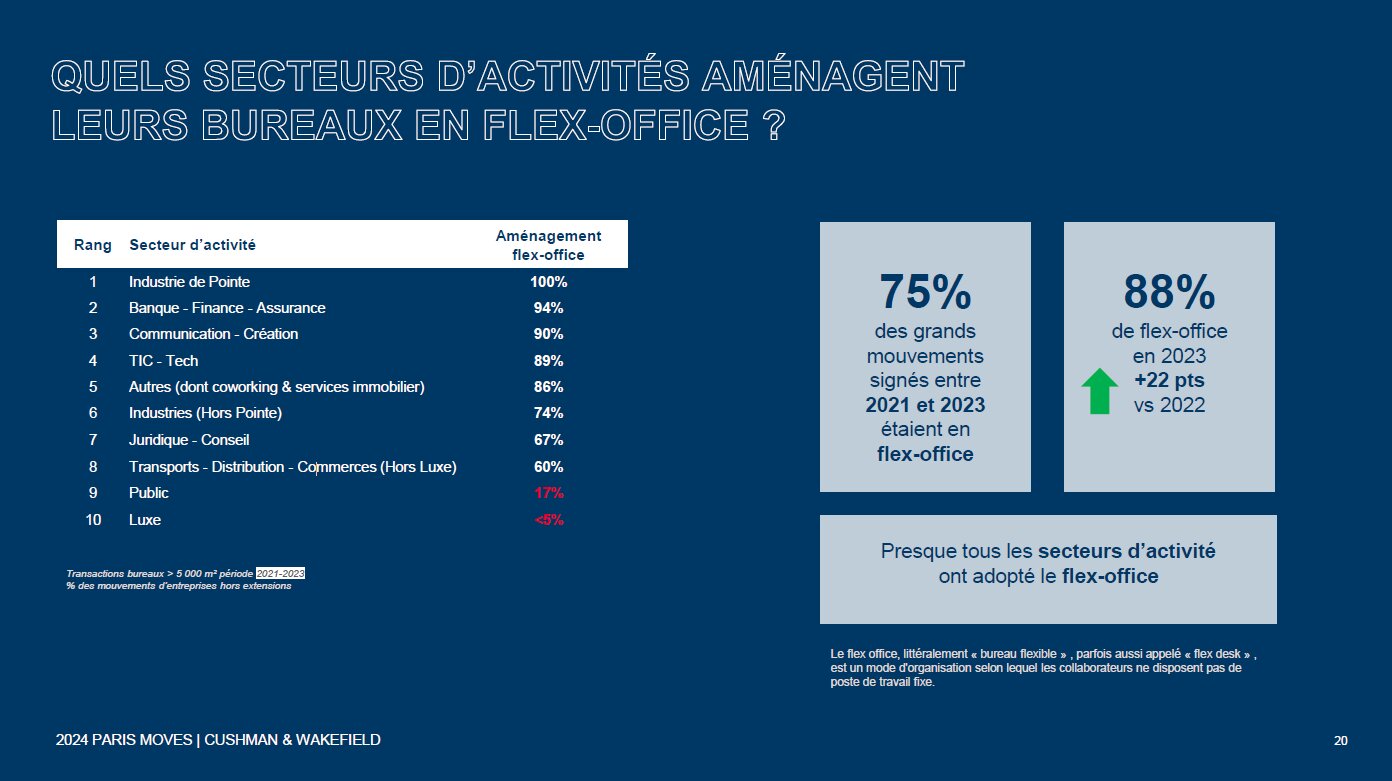

Une vague de réduction de l’empreinte immobilière qui trouve une justification dans l’adoption massive du flex office parmi les grandes entreprises. En effet, les ¾ des mouvements observés en Ile-de-France depuis 2021 ont concerné ce type d’aménagement. Si la quasi-totalité des secteurs d’activité s’inscrit dans cette tendance, l’adoption du flex office à l’occasion d’un mouvement immobilier s’observant dans un éventail allant de 100 % (pour les industries de pointe) à 60 % (transport distribution commerces hors luxe). Les métiers dans les bureaux d’études de pointe, la tech, les fonctions supports dans la finance et les spécialistes de la communication création (graphistes, boîte de com etc.) ont largement assimilé son usage. A contrario, deux secteurs d’activité conservent des modes d’aménagement de leurs bureaux plus traditionnels : le secteur public d’une part (seulement 17 % de flex parmi les grands mouvements répertoriés ces trois dernières années) et surtout les entreprises du luxe avec, pour l’heure, une part des aménagements en flex office marginale sur leurs grands bureaux.

Centralité plurielle

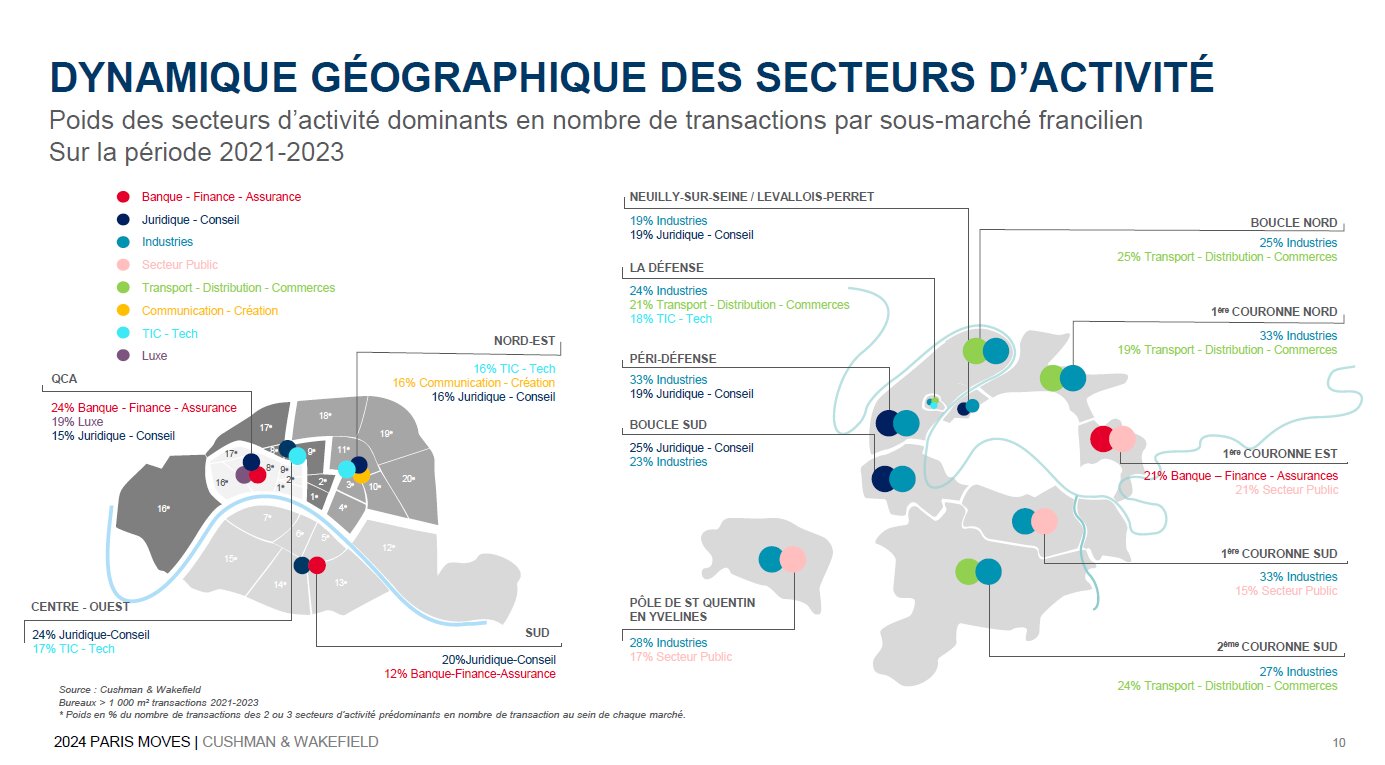

Plus encore que jamais, la localisation est au centre des recherches immobilières des entreprises, avec pour maitre-mot la centralité, à savoir la proximité avec les hubs de transport en commun et des offres de services. Cela étant, certains secteurs d’activité développent une approche plus « pratique » des problématiques de centralité, essentiellement pour des raisons de coûts, mais aussi en raison de facteurs de localisation historiques. Par exemple, les industriels (hors Pointe) ne positionnent pas pour critère principal de leurs implantations la proximité avec des transports en commun et une vie urbaine servicielle et commerciale. Ainsi, de nombreuses localisations en périphérie hors tracés des lignes principales de transports en commun sont envisageables pour eux, et ils priorisent davantage la proximité de leurs bureaux avec leurs infrastructures de recherche, de production ou de stockage (laboratoires, locaux d’activité, entrepôts), qui vont davantage se situer près des grandes artères autoroutières plutôt qu’au centre des villes. L’absence d’aménités urbaines est compensée par une gamme importante de services proposée au sein même de l’immeuble ou du campus pour satisfaire le salarié.

En outre, si l’ensemble des banques conservent des bureaux de représentation dans le centre ouest de Paris, a fortiori les banques étrangères très à cheval sur la notion de standing et de centralité, de nombreux établissements financiers français ont opéré des regroupements de leur back office en périphérie. Le choix de la périphérie leur a notamment permis de regrouper leurs sites en une seule implantation à un coût plus avantageux et dans de grands immeubles monolocataires proposant de larges plateaux difficiles à trouver dans l’Ouest parisien. Ces regroupements, dans des localisations souvent moins centrales que leurs implantations précédentes, sont allés de pair avec l’optimisation et la réduction de leurs surfaces, avec des aménagements en flex office ajustés au télétravail partiel de leurs salariés.

À l’opposé, certaines grandes entreprises forment le souhait de rester à tout prix (littéralement) à Paris QCA et se voient dans l’obligation de réduire une partie de leurs surfaces ou bien de multiplier les extensions sans pouvoir trouver la perle rare permettant un regroupement. D’autres organisations, à l’instar de certaines sociétés de la tech, choisissent quant à elles de quitter le QCA pour d’autres arrondissements parisiens, qui offrent un niveau de centralité élevé, mais une image de modernité renouvelée plus en adéquation avec leurs cibles de recrutement.

En définitive, à l’exception de quelques secteurs d’activité présentant des comportements immobiliers assez homogènes (comme les industriels de transformation fabrication), l’attente de centralité pour les localisations recherchées dépend des métiers considérés et des exigences exprimées par les talents à attirer.